В методической разработке представлен план и конспект открытого занятия на тему: "Финансово-экономические результаты и эффективность деятельности предприятия".

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Методическая разработка открытого занятия на тему:"Финансово-экономические результаты и эффективность работы предприятия"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Методическая разработка открытого занятия на тему:"Финансово-экономические результаты и эффективность работы предприятия"»

Министерство образования и науки Луганской Народной Республики

Государственное образовательное учреждение среднего профессионального образования Луганской Народной Республики

«Луганский колледж строительства, экономики и права»

Методическая разработка

открытого занятия по дисциплине «Экономика и планирование производства» на тему: «Финансово-экономические результаты и эффективность работы предприятия»

Г. Луганск

2017

Составитель: Левченко Ирина Владимировна – преподаватель экономических дисциплин, специалист высшей категории

В методической разработке автор приводит план и конспект открытого занятия по теме: «Финансово-экономические результаты и эффективность работы предприятия». Сформулированы вопросы для устного опроса и задания для проведения игры «Экономическое лото». Представлен учебный материал для освоения новых знаний студентами. Дана характеристика экономических понятий: доход, прибыль, рентабельность, точка безубыточности. Для закрепления учебного материала представлены задачи на определение точки безубыточности, прибыли и рентабельности, а также алгоритм решения задач. Методическая разработка содержит опорный конспект для студентов, который облегчает усвоение учебного материала. Может быть использована преподавателями экономических дисциплин.

СОДЕРЖАНИЕ

ВСТУПЛЕНИЕ 3

1. План проведения занятия 4

2. Методика проведения занятия 7

3. Опорный конспект для студентов 20

4. Иллюстративный материал 23

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 27

ВСТУПЛЕНИЕ

Формирования финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики. Важнейшими показателями, характеризующими эффективность деятельности предприятия, являются доход, прибыль и рентабельность. Успех любой компании измеряется размером и ростом получаемой прибыли, показателями рентабельности. Прибыль является условием выживания любой организации. Поэтому важно знать, как формируются финансовые результаты предприятия, какие факторы влияют на прибыль, а также необходимо четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Данная методическая разработка особенно актуальна при изучении темы «Финансово-экономические результаты и эффективность работы предприятия», содержит план и конспект открытого занятия по данной теме, вопросы для устного опроса и задания для проведения игры «Экономическое лото». Представлен в доступной форме учебный материал для студентов. Дана характеристика экономических понятий доход, прибыль, рентабельность, точка безубыточности, представлены задачи и алгоритм их решения. Методическая разработка содержит опорный конспект для студентов, который облегчает усвоение учебного материала.

План проведения занятия

Дисциплина «Экономика и планирование производства»

Группа 4КМ-195

Дата 14.12.2017

Тема: Финансово-экономические результаты и эффективность работы предприятия

Цель занятия:

учебная – изучить понятия «доход», «прибыль», «рентабельность», выяснить отличие дохода от прибыли, охарактеризовать виды прибыли и рентабельности, научиться определять точку безубыточности, повторить ранее изученный учебный материал;

развивающая – развивать экономическое мышление, сообразительность, находчивость, предприимчивость, умения работать в команде и применять знания для решения конкретных задач;

воспитательная – воспитывать организованность, самостоятельность, интерес к профессиональной деятельности, чувство коллективизма и взаимной ответственности.

Тип занятия: комбинированное

Оборудование: ноутбук, проектор, экран

Методическое обеспечение: план занятия, методическая разработка занятия, презентация занятия, видеоматериал «Точка безубыточности», карточки с вопросами, карточки «Экономическое лото», задачи, опорный конспект.

Методы обучения: словесный, наглядный, репродуктивный

Межпредметные связи: «Экономическая теория», «Основы менеджмента и маркетинга».

Литература:

Баскакова О.В. Экономика предприятия (организации): Учебник/ О.В.Баскакова, Л.Ф.Сейко. – М.: Издательство –торговая корпорация «Дашков и К», 2013 – 372 с.

Сергеев И.В. Экономика организации (предприятия) : учебник и практикум – 6 –е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. - 671 с.

Сидун В.А., Пономарева Ю.В. Экономика предприятия: Учебное пособие: 2-е изд., перераб. и доп. – К.: Центр учебной литературы, 2006. – 356 с.

Примак Т.О. Планирование деятельности предприятия: Учебное пособие: - К.: МАУП, 2007–108 с.

Ход проведения занятия

І. Организационный момент

ІІ. Актуализация опорных знаний студентов

2.1. Устный опрос

1. Назовите и охарактеризуйте формы оплаты труда

2. Какие затраты включаются в себестоимость продукции?

3. Охарактеризуйте административные расходы предприятия

4. Охарактеризуйте коммерческие расходы предприятия

5.Что такое амортизация основных фондов, как рассчитывается сумма амортизационных отчислений?

6. Перечислите виды оценки основных фондов?

7. Назовите виды себестоимости продукции

8. Назовите факторы снижения себестоимости продукции

2.2. Игра «Экономическое лото»

ІІІ. Мотивация учебной деятельности

ІV. Сообщение темы, задач и целей занятия

V. Изучение нового материала

5.1 . Доход предприятия и его виды

5.2 Сущность и виды прибыли предприятия. Факторы, которые влияют на прибыль.

Мозговой штурм: разработать плановые мероприятия по увеличению прибыли предприятия.

Сообщение студента «Распределение прибыли предприятия»

5.3 Понятие и виды рентабельности

5.4. Определение точки безубыточности

Просмотр видеоматериала «Точка безубыточности»

VІ. Обобщение и систематизация изученного материала

6.1. Решение задач по вариантам

VІІ. Подведение итогов занятия

VІІІ. Сообщение домашнего задания

1. Самостоятельно изучить вопрос «Финансовый план предприятия» и составить опорный конспект.

Литература:

1.1. Баскакова О. В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация

«Дашков и К°», 2013. — 372 с.

Стр. 271-301

1.2. Ильин А.И. Планирование на предприятии: Учебник/А.И.Ильин.–Мн.:Новое знание, 2001. – 2-е узд., перераб.–635с.

Стр. 395-418

2.Подготовить презентацию «Финансовый план предприятия».

План – схема занятия

| Этап занятия | Продолжительность (мин.) | Принцип и методы деятельности | Результаты деятельности |

| 1. Организационный момент | 2 | Беседа | Настроить студентов на работу на занятии |

| 2. Актуализация опорных знаний | 20 | 1. Устный опрос 2. Проведение игры «Экономическое лото» | Повторение, систематизация учебного материала |

| 3. Мотивация учебной деятельности | 2 | Постановка проблемных вопросов | Формирование познавательной активности |

| 4. Сообщение темы и цели занятия | 1 | Сообщение темы, целей, задач | Восприятие студентами темы занятия, основных целей и задач |

| 5. Изучение нового материала | 35 | Изложение темы преподавателем с элементами беседы; опережающее обучение – сообщение студента | Первичное восприятие и осмысление учебной информации; создание структурных конспектов |

| 6. Обобщение и систематизация изученного материала | 15 | Решение задач | Способность использовать полученную информацию |

| 7. Подведение итогов занятия | 4 | Дифференцированный подход | Осмысление результатов деятельности |

| 8. Сообщение домашнего задания | 1 | Инструктаж | Осмысление домашнего задания |

2. Методика проведения занятия

Слайд 1.

І. Организационный момент

Взаимное приветствие преподавателя со студентами. Проверка посещаемости студентов на занятии.

Занятие поводится с применением групповых технологий. Студенты объединяются в четыре команды по 5 человек, выбирают заранее название команды и капитана.

ІІ. Актуализация опорных знаний студентов

Каждой команде преподаватель предлагает ответить на два вопроса. Время на обсуждение 2- 3 мин.

Слайд 2.

2.1 Устно ответить на вопросы:

1. Назовите и охарактеризуйте формы оплаты труда.

Различают сдельную и повременную (почасовую) форму оплаты труда. При повременной форме оплата труда работников производится в зависимости от количества отработанного времени и в соответствии с уровнем квалификации.

При сдельной форме оплата производится в зависимости от количества изготовленной продукции и сдельной расценки за единицу продукции.

2. Какие затраты включаются в себестоимость продукции?

В себестоимость продукции включаются материальные затраты, расходы на оплату труда, отчисления на социальные мероприятия, амортизация основных фондов и прочие расходы.

3. Охарактеризуйте административные расходы предприятия.

Административные расходы включают расходы, связанные с управлением и обслуживанием предприятия. К ним относятся расходы на содержание аппарата управления предприятием, расходы на служебные командировки, расходы на проведение собраний, деловых совещаний, деловых переговоров, расходы на связь.

4. Охарактеризуйте коммерческие расходы предприятия.

Коммерческие расходы включают расходы предприятия, связанные с реализацией продукции (товаров, работ, услуг). К ним относятся расходы на транспортировку, рекламу, расходы на упаковочные материалы, на тару, оплата труда продавцам, торговым агентам.

5.Что такое амортизация основных фондов, как рассчитывается сумма амортизационных отчислений?

Амортизация – это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления. Сумма амортизационных отчислений рассчитывается по формуле:

А =  × Тсл,

× Тсл,

где Сперв – первоначальная стоимость основных производственных фондов (руб.),

На – норма амортизации (%), Тсл – срок службы основных фондов (кол- во лет).

6. Перечислите виды оценки основных фондов?

Различают следующие виды оценки основных фондов: первоначальную стоимость, восстановительную стоимость, остаточную стоимость, ликвидационную стоимость, среднегодовую и рыночную стоимость основных фондов.

7. Назовите виды себестоимости продукции.

В зависимости от времени формирования затрат различают: плановую и фактическую себестоимость. В зависимости от места формирования затрат различают цеховую, производственную, полную себестоимость. По составу продукции бывает себестоимость товарной продукции, себестоимость валовой продукции, себестоимость реализованной продукции. Различают также индивидуальную и отраслевую себестоимость.

8. Назовите факторы снижения себестоимости продукции.

К факторам снижения себестоимости относятся: повышение производительности труда, уменьшение трудоемкости изготовления продукции, устранение потерь от брака, применение ресурсосберегающих технологий, повышение организационного уровня производства, уменьшение транспортных расходов, снижение цен на материалы, топливо, полуфабрикаты, получаемые предприятием для нужд производства.

Слайд 3.

2.2 Проведение игры «Экономическое лото»

ЭКОНОМИЧЕСКОЕ ЛОТО

ВАРИАНТ 1

| 1.Основные фонды | 2.Устав | 3.Незавершенное производство | 4.Амортизационный фонд | 5.Трудоемкость |

| 6.Стратегия | 7.Калькуляция | 8.Инвестиции | 9.Тарифная ставка | 10.Фондоотдача |

| 1.Какие фонды предприятия переносят свою стоимость на стоимость готовой продукции по частям? | 2. Как называется документ, содержащий свод правил, положений, определяющий характер и порядок деятельности предприятия? | 3. Как называется продукция не прошедшая всех операций обработки, предусмотрен-ных технологическим процессом? | 4. Как называется фонд денежных средств, предназначенный для приобретения новых и восстановления изношенных основных средств? | 5. Как называется показатель, характеризующий количество времени, необходимое на производство единицы продукции? |

| | | | | |

| 6.Как называется генеральная комплексная программа действий, определяющая приоритетные для предприятия проблемы, его миссию, главные цели? | 7.Как называется расчет затрат на производство и сбыт единицы продукции? | 8. Как называется долгосрочное вложение капитала в предпринимательскую деятельность с целью получения прибыли? | 9. Как называется показатель, характеризующий размер оплаты труда работника за единицу времени? | 10. Какой экономический показатель рассчитывается как отношение объема товарной продукции к среднегодовой стоимости основных фондов? |

ЭКОНОМИЧЕСКОЕ ЛОТО

ВАРИАНТ 2

| 1. Заработная плата | 2. Капитальные вложения | 3.Производствен-ный процесс | 4.Сдельная расценка | 5. Выработка |

| 6. Оборотные фонды | 7. Фондоемкость | 8. Себестоимость | 9. Планирование | 10. Предприятие |

| 1. Как называется вознаграждение работнику за выполненную им работу? | 2. Как называются инвестиции на новое строительство, реконструкцию, техническое перевооружение предприятий? | 3. Как называется целенаправленное превращение исходного сырья и материалов в готовый продукт? | 4. Какой показатель характеризует размер оплаты за единицу произведенной продукции? | 5. Какой экономический показатель характеризует количество продукции, произведенной за единицу рабочего времени? |

| | | | | |

| 6. Какие фонды предприятия переносят свою стоимость на готовую продукцию сразу и полностью? | 7. Какой экономический показатель рассчитывается как отношение среднегодовой стоимости основных фондов к объему товарной продукции? | 8. Какой экономический показатель характеризует все затраты предприятия на производство и реализацию продукции? | 9. Как называется процесс определения целей предприятия и выбор оптимального пути их достижения? | 10. Как называется самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работы и оказывающий услуги с целью получения прибыли? |

Проверка правильности выполнения задания

Команды обмениваются карточками и проверяют правильность выполнения задания по вариантам.

Вариант 1

Слайд 4. Слайд 5.

Вариант 2

Слайд 6. Слайд 7.

ІІІ. Мотивация учебной деятельности

Формулировка проблемных вопросов.

1. Какова цель работы предприятия?

2. Знаете ли вы, как формируется и распределяется прибыль на предприятии?

3. Чем отличаются понятия «доход» и «прибыль»?

4. Что такое рентабельность?

Разобраться с этими вопросами нам поможет тема нашего занятия.

ІV. Сообщение темы, задач и целей занятия

Слайд 8

Итак, тема нашего занятия «Финансово-экономические результаты и эффективность работы предприятия».

Слайд 9 Преподаватель озвучивает цели и задачи занятия.

Формирования финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики. Важнейшими показателями, характеризующими эффективность деятельности предприятия, являются доход, прибыль и рентабельность. Успех любой компании измеряется размером и ростом получаемой прибыли, показателями рентабельности. Прибыль является условием выживания любой организации. Поэтому важно знать, как формируются финансовые результаты предприятия, какие факторы влияют на прибыль, а также необходимо четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Слайд 10

Поможет раскрыть тему занятия - план нашей работы. Преподаватель называет вопросы, которые будут изучены на занятии.

V. Изучение нового материала

5.1. Доход предприятия и его виды

Слайд 11

Доход – это увеличение экономических выгод в результате поступления активов (денежных средств, имущества) и (или) погашение обязательств, приводящих к увеличению капитала организации.

Доход – это выручка от реализации продукции, выполнения работ, оказания услуг без учета косвенных налогов. Слайд 12

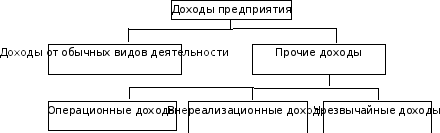

Классификация доходов предприятия

| Виды доходов | Состав доходов |

| 1. Доходы от обычных видов деятельности | Выручка от продажи продукции и товаров. Поступления, связанные с выполнением работ, оказанием услуг. |

| 2. Операционные доходы | Проценты и дивиденды к получению Доходы от сдачи основных фондов и имущества в аренду. Доходы от продажи основных средств и другого имущества. |

| 3. Внереализационные доходы | Полученные предприятием от других предприятий штрафы, пени, неустойки за нарушение условий договоров Активы, полученные безвозмездно Поступления в возмещение убытков, причиненных другими организациями Прибыль прошлых лет, признанная в отчетном году Суммы кредиторской задолженности, по которым истек срок исковой давности Прочие внереализационные доходы |

| 4. Чрезвычайные доходы | Поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию. |

Слайд 13

Валовой доход - общая сумма всех доходов предприятия, полученных от всех видов деятельности.

5.2 Сущность и виды прибыли предприятия. Факторы, которые влияют на прибыль.

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли.

Слайд 14

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

Прибыль = Выручка – Расходы

Для определения финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

1) Если выручка превышает себестоимость, предприятие получает прибыль. Прибыль – положительный финансовый результат.

2) Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль.

3) При затратах, превышающих выручку, предприятие получает убытки.

Убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Слайд 15.

Прибыль как экономическая категория выполняет определенные функции.

1. Оценочная функция

Заключается в том, что она дает оценку эффективности хозяйственной деятельности всего предприятия. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль представляет собой итог деятельности предприятия.

2. Стимулирующая функция заключается в том, что прибыль является основным источником собственных денежных средств предприятия. Это значит, что за счет полученной прибыли происходит обеспечение самофинансирования. Из прибыли, происходит финансирование необходимых мероприятий, направленных на расширение производства, увеличение научно-технического и социального развития организации, а также материальное поощрение сотрудников. Грамотный предприниматель должен понимать, что часть полученной прибыли надо направлять на развитие своего бизнеса, только так можно обеспечить развитие производства и, как следствие, рост доходов.

3. Распределительная функция. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом. Прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей.

Слайд 16. Выделяют следующие виды прибыли.

Таблица 1.

Виды прибыли

| № п/п | Виды прибыли | Формула для расчета | Условные обозначения |

| 1. | Валовая прибыль | П вал = ВР – Сп | ВР – выручка от реализации продукции, Сп – производственная себестоимость |

| 2. | Прибыль от продаж | П пр = П вал – Ру – Рк | Ру – управленческие расходы, Рк – коммерческие расходы |

| 3. | Прибыль до налогообложения | П н = П пр + Д – Р | Д – прочие доходы, Р – прочие расходы. |

| 4. | Чистая прибыль | П чист = Пн – НП | НП – налог на прибыль |

Чистая прибыль – прибыль, остающаяся распоряжение предприятия после уплаты налога на прибыль.

Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Слайд 17. Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние.

Внешние факторы — это факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внешние факторы, которые влияют на прибыль предприятия

1. Конъюнктура рынка; (экономическая ситуация, складывающаяся на рынке и характеризующаяся уровнями спроса и предложения, рыночной активностью, ценами, объёмами продаж, движением процентных ставок, валютного курса, заработной платы, дивидендов, а также динамикой производства и потребления)

2.Уровень цен на потребляемые материально - сырьевые и топливно-энергетические ресурсы;

3.Государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

4. Инфляционные процессы;

5. Политика налогообложения

Внутренние факторы — это факторы, которые зависят от деятельности предприятия.

1. Объем выпуска продукции

2.Себестоимость продукции

3. Цена продукции

4. Качество и конкурентоспособность продукции

5. Реклама

6. Послепродажный сервис

7. Компетентность руководства и менеджеров

8. Квалификация и производительность труда персонала.

Слайд 18. Мозговой штурм: разработать и записать в опорный конспект плановые мероприятия по увеличению прибыли предприятия. Студенты работают командами. Время на обсуждение 3-4 мин. Представители команд зачитывают перечень разработанных мероприятий по увеличению прибыли предприятия.

Студентами могут быть предложены следующие мероприятия.

Слайд 19. Мероприятия по увеличению прибыли предприятия.

1. Активизация рекламной деятельности

2. Снижение себестоимости продукции за счет более рационального использования материальных ресурсов

3. Увеличение цен на продукцию

4. Увеличение объема реализации путем проведения различных акций

5. Улучшение качества продукции

6. Поиск поставщиков ресурсов по более низкой цене

7. Сокращение транспортных расходов

8. Продажа излишнего оборудования и другого имущества или сдача его в аренду

9. Диверсификация производства

10. Расширение рынка продаж

11. Ликвидация непроизводственных расходов и потерь

12. Повышение технического уровня производства

13. Повышение производительности труда

Выступление студента

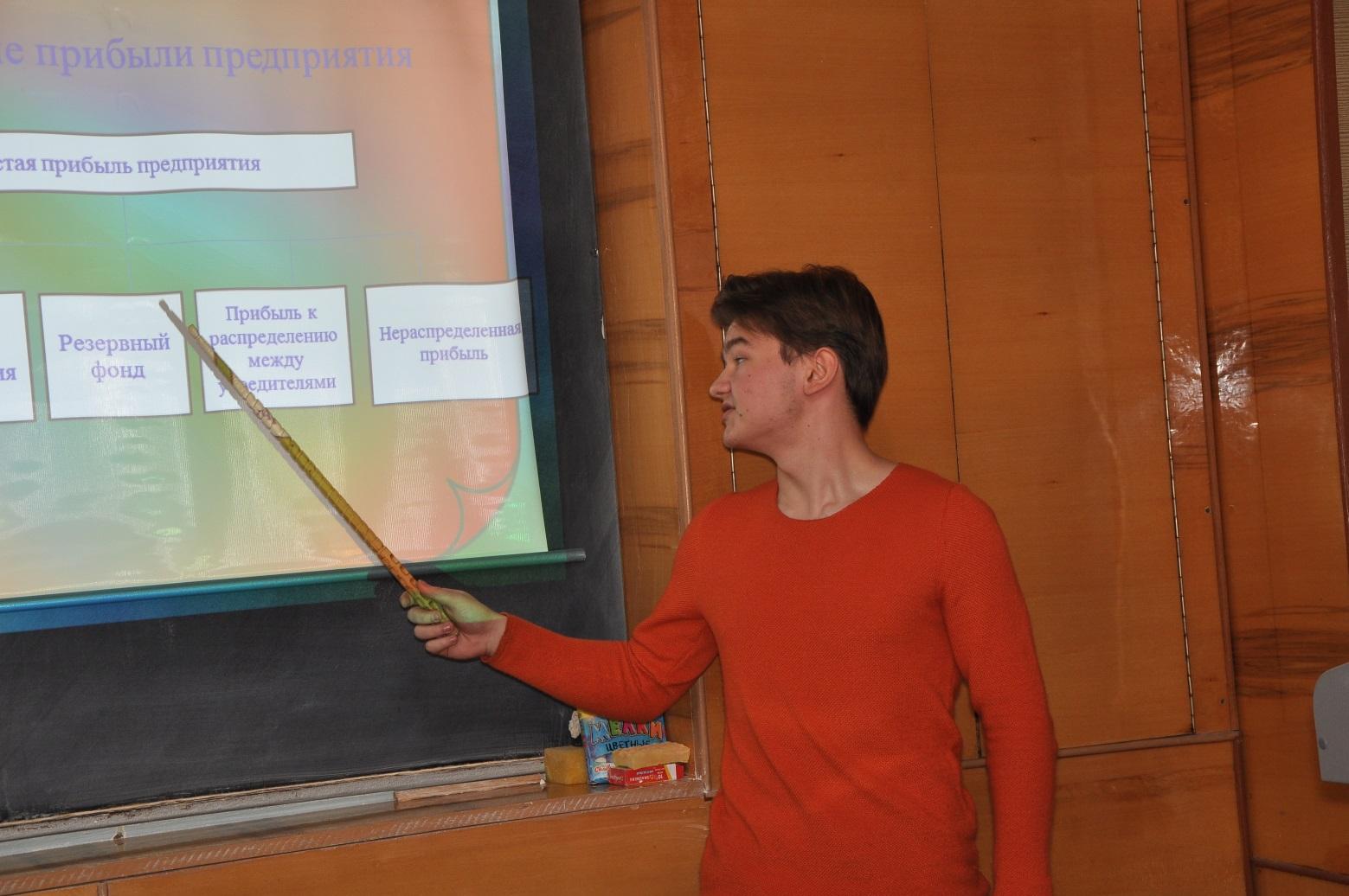

Слайд 20 Тема сообщения: Распределение прибыли предприятия

Чистая прибыль

Нераспределенная прибыль

Прибыль к распределению между учредителями

Фонд

накопления

Фонд потребления

Резервный фонд

Порядок распределения и использования прибыли на предприятии фиксируется в уставе.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление капитальных вложений. Средства фонда используются на финансирование разработки и освоения новых видов продукции, на совершенствование технологии и организации производства. Грамотный предприниматель должен понимать, что часть полученной прибыли надо направлять на развитие своего бизнеса, только так можно обеспечить развитие производства и, как следствие, рост доходов.

Фонд накопления используется на развитие производства, а именно на научно-исследовательские, проектные, конструкторские и технологические работы, на проведение природоохранных мероприятий. За счет средств фонда финансируются расходы по погашению долгосрочных кредитов и процентов по ним.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий; оказание материальной помощи; оплату путевок, лечения, медикаментов для работников. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков.

Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и предусматривает выплаты дивидендов по акциям.

Часть прибыли может остаться нераспределенной. Нераспределенная прибыль присоединяется к уставному капиталу предприятия.

Итак, прибыль является важным финансовым показателем хозяйственной деятельности предприятия. Именно от неё зависит эффективность его работы, а также платёжеспособность и ликвидность. Прибыль является источником самофинансирования организации.

5.3. Понятие и виды рентабельности

Об эффективности работы предприятия недостаточно судить только по одному показателю – прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесёнными затратами. Такое соизмерение прибыли с затратами называется рентабельностью, или, более точно, нормой рентабельности.

Термин «рентабельность» ведет свое происхождение от слова рента, что в буквальном смысле означает «доход». Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам.

Слайд 21. Рентабельность – показатель экономической эффективности хозяйственной деятельности предприятия, который характеризует доходность, прибыльность. Рентабельность измеряется в %. Рентабельность показывает, сколько предприятие имеет прибыли с каждого рубля затраченных ресурсов. Чем больше рентабельность, тем эффективнее работает предприятие. Нормальным считается значение рентабельности, превышающее 15%.

Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства, рентабельность продаж.

Слайд 22.

Таблица 2.

Основные показатели рентабельности

| № п/п | Виды рентабельности | Формула для расчета | Условные обозначения |

| 1. | Рентабельность единицы продукции | Р ед. п = | Ц – цена единицы продукции, С – себестоимость единицы продукции |

| 2. | Рентабельность производства (общая) | Р общ = Р общ = | ОФ ср – среднегодовая стоимость основных средств; ОБ ср – средние за год остатки оборотных средств |

| 3. | Рентабельность продаж | Рпр = | Вр – выручка от реализации продукции |

×100

×100 × 100,

× 100, × 100

× 100 × 100,

× 100,

5.4 Определение точки безубыточности

Понятие точки безубыточности широко распространено в экономических расчетах. В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

Точка безубыточности - объем реализации продукции (работ, услуг), при котором валовая выручка от реализации становится равной валовым издержкам. Точку безубыточности называют еще критическим объемом производства.

Слайд 23.

Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков.

Слайд 24.

ТБ =

Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы покрыть все свои издержки (постоянные и переменные). Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

VІ . Обобщение и систематизация изученного материала

Каждый студент команды получает задачу.

Решить задачу.

Вариант 1

Фирма производит и реализует персональные компьютеры. Определить плановую прибыль фирмы за месяц и рентабельность продажи одного компьютера. Какое количество персональных компьютеров необходимо продать фирме, чтобы достичь точки безубыточности?

Исходные данные:

| № п/п | Показатель | Значение показателя |

| 1. | Цена продажи персонального компьютера | 35000 руб. |

| 2. | Переменные расходы на производство одного компьютера | 20000 руб. |

| 3. | Общие постоянные расходы фирмы за месяц | 45000 руб. |

| 4. | Планируемый объем продаж за месяц | 15 ед. |

Ответ:

| № п/п | Показатель | Значение показателя |

| | Выручка от реализации | 525000 руб. |

| | Плановая прибыль | 180000 руб. |

| | Рентабельность продаж | 34,3 % |

| | Точка безубыточности | 3 ед. |

Вариант 2

Фирма производит и реализует ноутбуки. Определить плановую прибыль фирмы за месяц и рентабельность продажи одного ноутбука. Какое количество ноутбуков необходимо продать фирме, чтобы достичь точки безубыточности?

Исходные данные:

| № п/п | Показатель | Значение показателя |

| 1. | Цена продажи ноутбука | 22000 руб. |

| 2. | Переменные расходы на производство одного ноутбука | 12000 руб. |

| 3. | Общие постоянные расходы фирмы за месяц | 40000 руб. |

| 4. | Планируемый объем продаж месяц | 12 ед. |

Ответ:

| № п/п | Показатель | Значение показателя |

| | Выручка от реализации | 264000 руб. |

| | Плановая прибыль | 80000 руб. |

| | Рентабельность продаж | 30,3 % |

| | Точка безубыточности | 4 ед. |

Вариант 3

Фирма производит и реализует планшеты. Определить плановую прибыль фирмы за месяц и рентабельность продажи одного планшета. Какое количество планшетов необходимо продать фирме, чтобы достичь точки безубыточности?

Исходные данные:

| № п/п | Показатель | Значение показателя |

| 1. | Цена продажи планшета | 5 000 руб. |

| 2. | Переменные расходы на производство одного планшета | 3000 руб. |

| 3. | Общие постоянные расходы фирмы за месяц | 18000 руб. |

| 4. | Планируемый объем продаж месяц | 26 ед. |

Ответ:

| № п/п | Показатель | Значение показателя |

| | Выручка от реализации | 130000 руб. |

| | Плановая прибыль | 34000 руб. |

| | Рентабельность продаж | 26,2 % |

| | Точка безубыточности | 9 ед. |

Вариант 4

Фирма производит и реализует лазерные принтеры. Определить плановую прибыль фирмы за месяц и рентабельность продажи одного принтера. Какое количество лазерных принтеров необходимо продать фирме, чтобы достичь точки безубыточности?

Исходные данные:

| № п/п | Показатель | Значение показателя |

| 1. | Цена продажи принтера | 7800 руб. |

| 2. | Переменные расходы на производство одного принтера | 3800 руб. |

| 3. | Общие постоянные расходы фирмы за месяц | 28000 руб. |

| 4. | Планируемый объем продаж месяц | 20 ед. |

Ответ:

| № п/п | Показатель | Значение показателя |

| | Выручка от реализации | 156000 руб. |

| | Плановая прибыль | 52000 руб. |

| | Рентабельность продаж | 33,3% |

| | Точка безубыточности | 7 ед. |

Вариант 5

Фирма производит и реализует персональные компьютеры. Определить плановую прибыль фирмы за месяц и рентабельность продажи одного компьютера. Какое количество персональных компьютеров необходимо продать фирме, чтобы достичь точки безубыточности?

Исходные данные:

| № п/п | Показатель | Значение показателя |

| 1. | Цена продажи персонального компьютера | 45000 руб. |

| 2. | Переменные расходы на производство одного компьютера | 27000 руб. |

| 3. | Общие постоянные расходы фирмы за месяц | 36000 руб. |

| 4. | Планируемый объем продаж за месяц | 14 ед. |

Ответ:

| № п/п | Показатель | Значение показателя |

| | Выручка от реализации | 630000 руб. |

| | Плановая прибыль | 216000 руб. |

| | Рентабельность продаж | 34,3 % |

| | Точка безубыточности | 2 ед. |

Слайд 25

Алгоритм решения задачи

1. Определяем выручку от реализации

Выручка = Цена × Объем продаж

2. Определяем плановую прибыль фирмы за месяц

Ппл = Выручка – Переменные расходы ×Объем продаж – Общие постоянные расходы

3. Определяем рентабельность продажи

Рпр =  × 100

× 100

4. Определяем точку безубыточности (ТБ)

ТБ =

Проверка результатов решения задачи

Слайд 26 Вариант 1

Слайд 27 Вариант 2

Слайд 28 Вариант 3

Слайд 29 Вариант 4

Слайд 30 Вариант 5

VІІ. Подведение итогов занятия

Слайд 31 Выставление оценок студентам за работу на занятии.

VІІІ. Сообщение домашнего задания

Слайд 32

1. Самостоятельно изучить вопрос «Финансовый план предприятия» и составить опорный конспект.

Литература:

1.1. Баскакова О. В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 372 с.

стр. 271-301

1.2. Ильин А.И. Планирование на предприятии: Учебник/А.И.Ильин.–Мн.:Новое знание, 2001. – 2-е узд., перераб.–635с.

стр. 395-418

2. Подготовить презентацию «Финансовый план предприятия».

3. Опорный конспект для студентов

Тема: Финансово-экономические результаты и эффективность работы предприятия

ПЛАН

1. Доход предприятия и его виды

2. Сущность и виды прибыли предприятия. Факторы, которые влияют на прибыль.

3. Понятие и виды рентабельности.

4. Определение точки безубыточности

Доход предприятия и его виды

Доход – это ____________________________________________________________

______________________________________________________________________

______________________________________________________________________

Валовой доход ________________________________________________________

_____________________________________________________________________

2. Сущность и виды прибыли предприятия. Факторы, которые влияют на прибыль.

Прибыль – это _________________________________________________________

______________________________________________________________________

______________________________________________________________________

Прибыль = ––

Таблица 1.

Виды прибыли

| № п/п | Виды прибыли | Формула | Условные обозначения |

| 1. | Валовая прибыль | | |

| 2. | Прибыль от продаж | | |

| 3. | Прибыль до налогообложения | | |

| 4. | Чистая прибыль | | |

Мероприятия по увеличению прибыли предприятия.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Распределение прибыли предприятия

3. Понятие и виды рентабельности

Рентабельность – это ___________________________________________________

______________________________________________________________________

______________________________________________________________________

Таблица 2.

Виды рентабельности

| № п/п | Название показателя | Формула | Условные обозначения |

| 1. | Рентабельность единицы продукции | | |

| 2. | Рентабельность производства | | |

| 3. | Рентабельность продаж | | |

4. Определение точки безубыточности

Точка безубыточности – это ___________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________

Формула для расчета точки безубыточности

ТБ =

–

–

4. Иллюстративный материал

Рис. 1 Студенты команды «Импульс» участвуют в игре «Экономическое лото»

Рис. 2 Студенты команды «Бизнес» участвуют в игре «Экономическое лото»

Рис. 3 Преподаватель Левченко И.В. объясняет новый материал

Рис. 4 Преподаватель Левченко И.В. объясняет новый материал

Рис.5 Выступление студента с сообщением на тему: «Распределение прибыли предприятия»

Рис.6 Преподаватель Левченко И.В. раздает студентам задачи для решения

ЗАКЛЮЧЕНИЕ

Особенностью данной методической разработки является большая информационная насыщенность, сочетание теоретического и практического материала, использование игровых технологий при проведении занятия.

На занятии использовались групповые формы работы. На этапе актуализации знаний студентов использовался устный опрос и игра «Экономическое лото», что позволило повторить экономические термины, которые были изучены на протяжении семестра. При изучении нового материала использовался опорный конспект, презентация, видеоматериал. Предложенные в методической разработке активные методы обучения: мозговой штурм, устный опрос, «Экономическое лото», решение задач способствуют развитию творческих способностей и профессиональных компетенций студентов.

Преподавателем проведена большая подготовительная работа: сбор информационного материала, подготовка вопросов для игры «Экономическое лото», подготовка презентации, видеоматериала к занятию, составление опорного конспекта. Данную методическую разработку могут использовать преподаватели экономических дисциплин.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Баскакова О.В. Экономика предприятия (организации): Учебник/ О.В. Баскакова, Л.Ф.Сейко. – М.: Издательство –торговая корпорация «Дашков и К», 2013 – 372 с.

2. Сергеев И.В. Экономика организации (предприятия) : учебник и практикум – 6 –е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. - 671 с.

3. Сидун В.А., Пономарева Ю.В. Экономика предприятия: Учебное пособие: 2-е изд., перераб. и доп. – К.: Центр учебной литературы, 2006. – 356 с.

4. Примак Т.О. Планирование деятельности предприятия: Учебное пособие: - К.: МАУП, 2007–108 с.

5. Ильин А.И. Планирование на предприятии: Учебник/А.И.Ильин.–Мн.: Новое знание, 2001. – 2-е узд., перераб.–635с.

35

Полезное для учителя

Распродажа видеоуроков!

1900 руб.

2930 руб.

1860 руб.

2860 руб.

2060 руб.

3170 руб.

2160 руб.

3320 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства