Проблемы теории предельной полезности в практике ценообразования (на примере сферы ресторанного бизнеса)

Проблемы теории предельной полезности в практике ценообразования (на примере сферы ресторанного бизнеса)

Аннотация

В данной работе рассматриваются основные концепции стоимости и их влияние на проблемы формирования цены, особенностей ценообразования и ценовой политики ресторана, возможности применения теории предельной полезности в современных условиях рынка России через оценку ценообразования в сфере ресторанного бизнеса.

В заключительной части представлены предложения по совершенствованию применяемых методов ценообразования ресторана «Drag-Rav» с учетом теории предельной полезности.

Данная работа содержит пояснительную записку объемом 34 стр., включая 1 таблицу, 8 рисунков, 2 приложения, библиографический список из 25 наименований.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Просмотр содержимого документа

«Проблемы теории предельной полезности в практике ценообразования (на примере сферы ресторанного бизнеса)»

По дисциплине Экономика

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Тема:

ПРОБЛЕМЫ ТЕОРИИ ПРЕДЕЛЬНОЙ ПОЛЕЗНОСТИ В ПРАКТИКЕ ЦЕНООБРАЗОВАНИЯ (НА ПРИМЕРЕ СФЕРЫ РЕСТОРАННОГО БИЗНЕСА)

Автор: студент гр. ТНГ-18 Горбунов А.С.

(шифр группы) (подпись) (Ф.И.О.)

Санкт-Петербург

2020

Аннотация

В данной курсовой работе рассматриваются основные концепции стоимости и их влияние на проблемы формирования цены, особенностей ценообразования и ценовой политики ресторана, возможности применения теории предельной полезности в современных условиях рынка России через оценку ценообразования в сфере ресторанного бизнеса.

В заключительной части представлены предложения по совершенствованию применяемых методов ценообразования ресторана «Drag-Rav» с учетом теории предельной полезности.

Данная курсовая работа содержит пояснительную записку объемом 34 стр., включая 1 таблицу, 8 рисунков, 2 приложения, библиографический список из 25 наименований.

ABSTRACT

This course work examines the main concepts of cost and their impact on the problems of price formation, pricing features and pricing policy of the restaurant, the possibility of applying the theory of marginal utility in the modern conditions of the Russian market through pricing assessment in the restaurant business.

In the final part, we present proposals for improving the pricing methods used by the Drag-Rav restaurant, taking into account the theory of marginal cost.

This course work contains an explanatory note of 34 pages, including 1 table, 8 figures, 2 appendices, and a bibliographic list of 25 titles.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

Глава 1. Теоретические аспекты разработки методов ценообразования на основе теории предельной полезности 7

1.1 Сущность теории предельной полезности и ее эволюция на современном этапе 7

1.2 Сущность и этапы ценообразования 9

1.3 Методические основы анализа факторов ценообразования 12

Глава 2. Анализ факторов ценообразования на примере ресторана «Drag-Rav» 15

2.1 Организационно-экономическая характеристика предприятия 15

2.2 Анализ потребителей и конкурентов на рынке ресторана 20

«Drag-Rav» 20

Глава 3. Применение теории предельной полезности к политике ценообразования ресторана «Drag-Rav» 24

3.1 Анализ методов формирования цен на продукцию предприятия 24

3.2 Рекомендации по совершенствованию методов ценообразования 26

Заключение 28

Библиографический список 30

Приложение 1 32

Приложение 2 33

ВВЕДЕНИЕ

Актуальность темы. Среди современных концепций стоимости товара наиболее популярны трудовая теория стоимости и теория предельной полезности. Полезность вещей в данной теории рассматривается как необходимый уровень затраченного труда и способность удовлетворять человеческие потребности. В условиях экономического роста в стоимость товара стали включаться такие понятия, как субъективная ценность товара, потребительский спрос, государственное регулирование, а также условия конкуренции.

Теория предельной полезности возникла в XIX веке как альтернатива трудовой теории стоимости. Трудовая теория объясняет ценность товара вложенным в его создание трудом. Теория предельной полезности предлагает иной взгляд: покупателю не важно, сколько сил в него вложено, но важно, какую пользу получит от товара он сам. Это субъективная оценка, но именно на ее основе принимается решение о покупке. Теория предельной полезности пытается дать совет, как наилучшим образом распределить средства для удовлетворения потребностей при ограниченности ресурсов.

Потребность в пище является одной из базовых нужд человека. Согласно теории предельной полезности, с удовлетворенностью в каком-либо ресурсе его полезность для потребителя снижается, и он уже не готов платить за этот ресурс столько же, сколько и раньше. Учитываю эту экономическую теорию, цены еду и услуги общественного питания должны снижаться. Однако с учетом разнообразных тенденций актуальным является вопрос, работает ли теория предельной полезности в современных условиях рынка общественного питания России, и становятся ли более доступными для россиян услуги ресторанного бизнеса.

В трудах зарубежных и отечественных авторов (Ф. Котлер [11], П. Самуэльсон [11], Е. Голубков [7], Е. Дихтль [8], Г. П. Журавлева [10], И. В. Липсиц [12], Г.В. Савицкая [21], Б.В. Салихов [22] и др.) представлен анализ основных теорий стоимости и ценообразования. Однако специфика ценовых моделей ресторанов в литературе представлено недостаточно. Большое практическое значение имеет и выявление специфики комбинирования разнообразных моделей ценообразования в практике функционирования конкретных предприятий данного сектора экономики.

Целью исследования является анализ проблем формирования цены, особенностей ценообразования и ценовой политики ресторана, возможности применения теории предельной полезности в современных условиях рынка России через оценку доступности ценообразования в сфере ресторанного бизнеса.

Для реализации поставленной цели были определены следующие задачи исследования:

рассмотреть сущность теории предельной полезности и ее эволюцию на современном этапе;

проанализировать основные этапы ценообразования;

раскрыть методические основы анализа факторов ценообразования;

дать организационно-экономическую характеристику ресторана «Drag-Rav»;

провести анализ потребителей и конкурентов на рынке общественного питания г. Екатеринбурга;

оценить методы формирования цен на продукцию ресторана;

разработать рекомендации по совершенствованию применяемых методов ценообразования ресторана «Drag-Rav» с учетом теории предельной стоимости.

Объектом исследования являются теоретические, методологические и практические вопросы ценовой политики предприятия. Предметом исследования являются особенности ценообразования ресторана «Drag-Rav».

В соответствии с целью, задачами исследования была определена следующая структура работы: она представлена такими основными разделами, как введение, в котором обосновывается актуальность и значимость темы исследования, тремя главами (теоретической, практической и аналитической), включающими 7 параграфов, заключением, подводящим основные выводы проведенного исследования, библиографическим списком (включающим 25 библиографических источников) и двух приложений.

Глава 1. Теоретические аспекты разработки методов ценообразования на основе теории предельной полезности

1.1 Сущность теории предельной полезности и ее эволюция на современном этапе

Теория предельной полезности – один из вариантов экономической теории стоимости – была создана во второй половине XIX в. немецким экономистом Г. Госсеном, и с момента своего возникновения развивалась в двух направлениях – кардиналистов, отстаивающих возможность измерения абсолютной величины полезности и ординалистов, его отрицающих [3].

Сторонниками современного кардинализма являются М. Фридмэн, Дж. Нейман, О. Моргенштерн, которые строят теорию игр и экономического поведения, систему абстрактных полезностей на заданности отношения линейного упорядочивания [16]. Однако кардиналистам не удалось раскрыть экономическую суть полезности, поэтому они переключились на измерение предпочтений потребителей, их интенсивности и длительности, фактически сблизившись с ординалистами, занимающимися измерением предпочтений потребителя.

Наиболее видными представителями ординалистов в настоящее время являются П. Самуэльсон и английский экономист Дж. Хикс, разработавшие шкалу предпочтений потребителей [23]. Хикс различает два типа расположения альтернативных решений потребителей – строгий (каждая позиция имеет свое строго определенное место на шкале предпочтений) и свободный (строго располагаются лишь группы, внутри группы строгое деление предпочтений отсутствует). Второй (свободный) вариант предпочтений Хикс считает второй более реальным.

В анализе предпочтений потребителя Хикс опирается на теорию кривых безразличия. Эти кривые выражают идентичность, с точки зрения полезности, определённого набора товаров. Дж. Хикс считает, что потребитель, исходя из кривых безразличия, может сделать наилучший выбор товаров, не прибегая при этом к измерению самой полезности. Хикс отождествляет предельную полезность с ценой, которую готов уплатить покупатель, поэтому все дело сводится к движению цен и количества товаров. Общий закон спроса представляет собой симметричное отношение между изменениями цен и изменениями количества товаров. Фактически здесь имеет место попытка построить теорию выбора или теорию упорядочения предпочтений без понятия полезности [1].

Одной из новых тенденций в эволюции теории предельной полезности является стремление связать ее с предельной полезностью денег и с доходами. Так, П. Самуэльсон выводит формулу экономического равновесия, условием которого является равенство предельно полезности на один доллар для каждого блага [23]. Это фундаментальное условие потребительского равновесия может быть выражено через следующее соотношение предельных полезностей и цен различных товаров. Согласно предельной полезности каждого блага, деленные на его цену, должны быть равны между собой и в итоге давать предельную полезность на доллар дохода. Эта формула не очень реальна, поскольку нельзя количественно измерить субъективные ощущения, т. е. предельную полезность, чтобы иметь возможность разделить ее на цену товаров. На основе этих высказываний П. Самуэльсона можно сделать вывод, что фактически речь идет лишь о возможности установления относительной степени полезности. Это означает признание того, что нельзя определить, насколько один товар полезнее другого.

Общей методологической основой экономической теории остаются все тот же субъективизм и меновая концепция, органическим синтезом которых является маржинализм. Маржинализм предполагает возвышение потребления над производством. При этом само потребление рассматривается вне связи со всей совокупностью производственных отношений, имеет место подмена производственных отношений в определенной исторической форме отношением человека к природе, экономических законов развития. Не только теория предельной полезности субъективной школы, но и современные теории выбора и предпочтения, опирающиеся на полезность в определении закономерностей спроса и рыночных отношений, исходя из поведения потребителя как субъекта рынка, при известной практической значимости моделей выбора, не способны выявить главного – экономическую природу рыночных отношений в современном обществе, сущность самих производственных отношений в самом обществе [3].

Английский экономист А. Маршалл является родоначальником неоклассического направления в теории стоимости и цен. В своих взглядах по вопросу о стоимости он сразу же отказался от теории предельной полезности субъективной школы, предприняв попытку соединить теорию предельной полезности с теорией спроса и предложения и теорией издержек производства.

Метод А. Маршалла – это функциональный метод, показывающий лишь наличие количественных связей между определенными величинами без открытия качественной природы отдельных категорий и без выяснения причинных связей между различными явлениями [5]. Главная роль в теории стоимости Маршалла принадлежит идее равновесия спроса и предложения, цены спроса и цены предложения. Он указывал на то, что цена и спрос находятся между собой в обратной функциональной связи, высоким ценам на данный товар соответствует незначительный спрос, низким же ценам, соответствует большой спрос. С другой стороны, цена и предложение находятся между собой в прямой функциональной связи, т. е. чем выше цена, тем более будет предложение товара. Цены спроса и предложения изображал двумя кривыми, из которых одна движется вниз, а другая вверх. При этом цены равновесия определяются пересечением двух кривых — цен спроса и предложения. Когда же цены спроса и предложения равны, то отсутствует тенденция как к увеличению количества производимых товаров, так и к уменьшению, где налицо равновесие.

Другим представителем неоклассического направления в теории стоимости и цен является П. Самуэльсон [20]. Он отмечает, что в основе оптимистического неоклассического синтеза лежат основы ценообразования и редкости благ, причем под классическими основами он подразумевает теорию субъективной школы. Взгляды П. Самуэльсона во вопросам теории стоимости опираются на теорию спроса и предложения, теорию издержек производства и теорию предельной полезности.

Таким образом, П. Самуэльсон и А. Маршалл объясняют цены спроса предельной полезностью, а цены предложения увязывает с издержками производства.

1.2 Сущность и этапы ценообразования

Цена выражает стоимость товара или услуг на рынке в денежном эквиваленте за единицу товара. Стоимость определяется затратами труда и ресурсов на производство товара. Она является показателем, характеризующим товар, а также учитывает интересы продавца и потребителя. Цена выражается монопольной ценой производства, отображая законы стоимости, спроса и предложения, монополий и олигополий [см.: 18].

Система цен характерна для любых видов цен и с течением опыта формирования рыночной экономике выделяется четыре функции цены: перереспределительная, учетная, стимулирующая, функция балансирования спроса и предложения [см.: 2]. Сущность цены раскрывается в выполняемых ими функциях.

В зависимости от степени вмешательства государства в формирование ценовой политики, в рыночной экономике определилось несколько классификаций цен, распределенных на свободные, фиксируемые и регулируемые [15].

Свободные или рыночные цены как бы освобождены от государственного вмешательства и полностью зависят от конъюнктуры рынка, что позволяет поддерживать баланс спроса на предложение. Государство может повлиять на изменение свободных цен вмешавшись в конъюнктуру рынка, когда необходимо установить более высокую или низкую цену на группу товаров повысив налоги производителям или предоставлением налоговых льгот потребителям [18].

Фиксируемые цены устанавливаются государственными органами власти, их изменение является нарушением законодательства. Регулируемые цены служат для установления государством максимальной и минимальной цены за товар. Такие цены действуют на территории России, к примеру, на ликероводочные изделия свыше 28 градусов [24].

Экономисты выделяют четыре основные цели, которые присущи процессу ценообразования:

ориентир на качество – то есть, когда стоимость товара высока, но производитель его цену не снижает потому, что понимает: данный продукт занимает свою нишу, у него есть потребители, которые ценят марку и, разумеется, качество;

ориентир на рост объемов продаж – то есть, когда продается максимально большое по объему количество товаров, обычно это происходит, когда предприятие, стремясь к покрытию издержек, стабильному доходу или большей прибыли, расширяет рынок сбыта;

ориентир на прибыль – это происходит, когда компании необходимо получить быстрый доход, тогда на год устанавливается умеренный или высокий уровень прибыли, или максимизация прибыли на определенный (как правило, короткий) временной период;

ориентир на выживание – как правило, это краткосрочная цель, которую компания реализует для того, чтобы выжить на рынке, тогда товары реализуются по крайне низким ценам (на уровне неубыточности) [25, с. 247-248].

Ценообразование – это довольно сложный процесс создания цен на товары и услуги. Выделяют две основные системы ценообразования: рыночное ценообразование, работающее в совокупности спроса и предложения, и централизованное государственное ценообразование, где цены формируются государственными органами [9, с. 28]. В процессе ценообразования в основу закладываются издержки производства и обращения.

Среди факторов, влияющих на формирование цены, в экономической теории названы следующие: покупательский спрос и возможности покупателей; цена и количества товара у конкурентов; начальная стоимость производителя; объемы продаваемого товара; стоимость доставки и хранения; издержки по реализации товара; программы лояльности для оптовиков [24, с. 35].

Когда на рынке множество производителей с аналогичным товаром, обеспечение выживаемости фирмы в условиях жестокой конкуренции становится их главной целью. Такая цель выбирается при таких существующих условиях как: эластичный ценовой спрос; повышение реализации товара, тем самым повысив прибыль снижением доходов с единицы товара; фирма получит сокращение относительных издержек производства и сбыта благодаря увеличению объема реализации; отпугивание конкурентов за счет низких цен; большой рынок потребителя.

Рис. 1 – Этапы ценообразования

Примечание: составлено автором

Цены проникновения обеспечивают высокий доход для фирмы. При выборе фирмы такой цели, как максимизации доходов, нужно оценить издержки цен и выбрать такую, которая позволит в дальнейшем получить максимум прибыли. Фирме для того, чтобы удержаться на рынке нужно сохранять существующее положение и создавать благоприятные условия для своей деятельности. Фирма использует все возможности для предотвращения спада показателей реализации и старается повысить конкурентоспособность.

Немаловажное место в установлении цены занимает определение спроса на товар, которым собирается занимается фирма [25, с. 70].

Как уже было сказано, на величину спроса влияют разные факторы, среди которых выделяются потребность в товаре, отсутствие замены или конкурентов, платежеспособность потенциальных покупателей, покупательские привычки и предпочтения и т.п. Приспосабливая цену товара к спросу, следует помнить, что спрос по-разному реагирует на цену. Степень чувствительности спроса к ценам показывает коэффициент эластичности спроса. Предпринимателю при определении спроса необходимо обязательно учитывать значение этого коэффициента.

Верхний уровень цены, установленный фирмой, в конечном итоге устанавливается потребительским спросом на товар. При снижении цены на товар нужно учитывать, что минимальная цена за производимый, реализуемый товар определяется затратами на производство (валовые издержки производства), потому что, если сделать цену ниже, фирма начинает нести убытки, так как цена будет ниже затрат на производимую продукцию. Эти действия с игрой цен приемлемо проводить в самом начале своего появления на рынке. Плохо продуманная политика цен определяется частым изменением цены [см.: 7].

Анализ цен конкурентов является следующим этапом определения своей цены на товар. Каждая фирма должна знать цены конкурентов и отличительные черты их товаров на рынке, так как большое влияние на цену оказывают конкуренты. Для этого фирма заказывает соответствующие исследования предложения на рынке товаров конкурентов у маркетологов для сравнительного анализа цен и качества товара конкурентной фирмы. Такая информация может быть использована фирмой для определения цены и места среди конкурентов [14, с. 117].

После того, как пройдены все вышеперечисленные этапы, фирма определяет цену на товар. Правильно определенная цена должна возмещать издержки во время производства товара, во время его распределения и сбыта. Цена должна обеспечить для фирмы нормальную прибыль.

Существует три различных способа установления цены на товар. Минимальный уровень цен определяется затратами на производство и всеми издержками, но при слишком низкой цене получение прибыли невозможно. Максимальный уровень цен сформированный спросом долго не позволит удерживать спрос. Самым лучшим способом для удержания рынка это оптимально возможный уровень цен на продукцию, в основе цены стоит себестоимость продукции, цены конкурентов, цены товаров-заменителей и уникальные достоинства товара.

1.3 Методические основы анализа факторов ценообразования

Метод ценообразования товаров – это способ, с помощью которого происходит формирование цен с учетом характеристик товара и специфики его производства. Как правило, применение методов происходит в составе ценовой стратегии компании и согласно ценовой политике фирмы. В рамках ценовой стратегии выбор метода ценообразования важен для экономической и финансовой стабильности любой компании. Как правило, методы делят на параметрические, затратные и рыночные [4, с. 117].

Параметрический метод включает в себя установление цен на ряд товаров, которые схожи по определенным качествам и могут удовлетворить одну и ту же потребность покупателей, но при этом у них могут быть немного разные параметры или функции. К примеру: миксеры одного производителя – когда у одного из них есть еще функция блендера.

Затратный метод ценообразования в основе имеет размер расходов, которые были потрачены на выпуск товара. В данном случае цена должна быть такой, чтобы не только покрывать расходы, но приносить прибыль. Однако подобный метод применить будет сложно в том случае, если затраты конкурентов на производство ниже или трудно рассчитывать затраты на производство данного товара (например, когда затраты постоянно варьируются).

Рыночный метод может быть ориентирован как на конкурентов, так и на потребителей. В первом случае необходимо принимать участие в тендерах, использовать принцип престижного образования цены и брать во внимание цену этого товара у лидеров. Когда речь идет о потребителях, необходимо учитывать спрос на товар у покупателей и восприятие ими ценности продукта [17].

Процесс формирования ценовой политики, как правило, начинается с маркетинговых исследований – маркетологи изучают данный продукт со всех сторон: каков на него спрос, какова его цена у конкурентов, есть ли он у них, насколько уникален и востребован потребителями [6]. Здесь также учитывается наличие аналогов данного товара, размеры издержек по его приобретению и пр. При формировании цен на продукты-аналоги необходимо учитывать, что, если повышение цен хотя бы один из них повлечет увеличение продаж остальных подобных товаров.

Вместе с тем, установка цен на взаимодополняющие товары начинается с выявления продукта, который более доступен основной массе потребителей. Цену на сопровождающие его продукты можно формировать выше обычной розничной.

Цена на позиции в заведениях общественного питания складывается из множества факторов:

1. Целевой уровень наценки на блюдо. Определяется желаемый уровень наценки в процентах, чтобы покрывать все производственные издержки и прибавляется к фактической себестоимости блюда.

2. БКГ-анализ ассортимента. Все позиции делятся на «дойных коров», «аутсайдеров» и т.д. В зависимости от роли позиции можно варьировать наценку. Например, «дойные коровы» – блюда, которые покупают чаще всего, здесь можно увеличивать наценку до определённого предела. «Аутсайдеры» – блюда, которые приносят мало прибыли, пользуются нерегулярным спросом, соответственно их можно удалить из ассортимента.

3. Блюда-«маяки». Стандартные позиции, которые должны быть в каждом ресторане. Цена на такие блюда должна быть в пределах рынка, то есть с ориентацией на конкурентов. Это знакомые всем наименования вроде кофе капучино, салата Цезарь и т.д.

4. Стратегия ценового позиционирования. Если уходе в низкий ценовой сегмент можно снижать цены и получать прибыль за счёт увеличения гостевого потока. Для высокого ценового сегмента делается ставка на совершенствование сервиса и качество своих ингредиентов.

5. Сроки годности. На блюда с коротким сроком годности необходимо стимулировать спрос за счёт снижения цены, например [16].

Выводы.

Таким образом, теория предельной полезности пытается объяснить положительное значение цены так называемой предельной полезностью, т. е. субъективной оценкой дополнительной полезности добавочного экземпляра продукта, удовлетворяющего наименее настоятельную потребность в нем. Конечно, можно согласиться с тем, что любой человек имеет индивидуальную оценку предельной полезности каждого из интересующих его благ (хотя такая оценка часто весьма расплывчата и разнородна по каждому продукту). Нельзя также отрицать действия закона убывающей предельной полезности, в соответствии с которым по мере увеличения запаса данного блага и возрастания потребления числа его единиц удовлетворенность потребителя снижается. Однако всего этого недостаточно для того, чтобы рассматривать предельную полезность в качестве объективной базы цены.

Во-первых, само понятие «предельная полезность» носит явно выраженный субъективный характер (люди по-разному относятся к полезности или вредности определенного продукта, поэтому невозможно сопоставить предельную полезность одинаковых благ для каждого индивида).

Во-вторых, у предельной полезности не может быть объективной единицы измерения даже по отношению к одному и тому же продукту, поэтому невозможно соизмерить предельные полезности разных продуктов у различных людей.

В-третьих, утверждение, что предельная полезность и ценность данного блага определяется соотношением его запаса и потребности в нем, фактически идентично утверждению, что цена зависит от соотношения предложения продукта и спроса на него.

В-четвертых, теория предельной полезности, игнорируя затраты на производство и реализацию продукта при определении его ценности, тем самым не решает вопроса о том, почему цена товара зависит от них и от их динамики.

Глава 2. Анализ факторов ценообразования на примере ресторана «Drag-Rav»

2.1 Организационно-экономическая характеристика предприятия

Ресторан «Drag-Rav» находится по адресу: город Екатеринбург, улица Майская, 33. Ресторан занимает двухэтажное здание с необычным дизайном в виде средневекового замка, под тематику рассказа о короле Артуре. Во время разработки режима работы ресторана учитывалось местонахождение ресторана, его потенциальный контингент. Данное заведение работает с 12-00 до 03-00, располагает охраняемой парковкой.

Ресторан «Drag-Rav» был открыт в 2017 году фирмой ООО «Гарбон».

Имущество ООО «Гарбон» составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе организации и формируется из собственных и заемных средств. Резервный фонд ООО «Гарбон» создается в размере 16% от уставного капитала путем ежегодных отчислений в размере 6% от чистой прибыли до достижения установленного размера.

Высшим органом управления этого общества является общее собрание участников. Собрания участников бывают годовые и внеочередные. Бухгалтерский учет в ООО «Гарбон» ведется в соответствии с порядком его ведения, предусмотренным законодательством РФ.

Форма, система оплаты труда работников установлены генеральным директором. Трудовые отношения работников ООО «Гарбон» регулируются трудовым законодательством РФ.

Ресторан «Drag Rav», являясь предприятием общественного питания, рассчитано на предоставление потребителям широкого ассортимента блюд сложного приготовления и изготовленных зарекомендовавшими себя поварами, в основном по индивидуальным заказам, а также кондитерских изделий, алкоголя и дорогих марок сигарет.

Ресторан, как говорилось ранее, имеет два этажа. Первый этаж занимает гардероб, вестибюль и производственные помещения. Второй этаж занимает гостевая на 120 человек, барная стойка, туалетные комнаты, помещение для курения.

Обслуживание в ресторане осуществляют официанты, бармены с соответствующим специальным образованием и подготовкой. У всего персонала имеется фирменная одежда ресторана. В ресторане европейская форма обслуживания. Следит за качеством обслуживания менеджер зала.

Вся мебель и интерьер соответствуют по дизайну средневекового замка.

Стандартной услугой по пятницам и субботам в зале для посетителей, дополняя атмосферу средневековья, играет живая музыка. На входе в ресторан и на обложки меню ресторана изображен лев, оседлавший дракона.

Меню состоит из разных блюд многих стран того времени, но в основном состоит из французской, итальянской и английской кухни, а также фруктов, вино-водочных изделий высокого качества.

Все административные и складские помещения находятся в подвале, доставка продукции осуществляется грузовым лифтом.

Предприятие оказывает специализированные услуги питания и досуга в виде погружения в историческую эпоху, что и отличает данный ресторан от других.

Заведение предоставляет услуги организации и обслуживание торжеств, семейных обедов с театральными постановками, приготовление блюд на заказ. В перечне предоставляемых рестораном услуг также есть обслуживание официантом (или официантами) клиента на дому, бронирование любого места в ресторане, фирменная упаковка для блюд и изделий в виде сундука, предоставление телефонной связи, вызов такси по просьбе посетителя, парковка личного автотранспорта с охраной.

Рестораторские услуги предприятия «Drag Rav» отвечают ГОСТ Р 50674 «Услуги общественного питания. Общие требования».

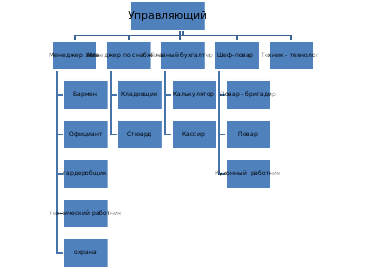

В ресторане «Drag–Rav» используемый тип линейного управления разделяет зоны ответственности и единого начальства при вертикальной связи сотрудников. (рис.2). Преимуществом линейного управления служит качественно четкая система взаимных связей, оперативность действий на указания, согласованные действия персонала.

К недостаткам данного типа относятся следующие: все подчиненные замыкаются на одном руководителе, большой объем информации и контакта с подчиненными, подчиненные лишены творческого потенциала.

Структура управления ресторана включает в себя подчинение всех связанных между собой звеньев управляющему.

По данным бухгалтерской отчетности будет проведен анализ финансово-хозяйственной деятельности ресторана, где будет описана общая оценка результатов деятельности предприятия и особенности используемых моделей ценообразования.

Основным показателем деятельности предприятия служит товарооборот, который включает в себя реализацию продукции собственного производства и реализацию покупных товаров.

Рис. 2 – Организационная структура предприятия

Используя данные расходов сырья на продукцию и данные продажной стоимости собственного производства позволяют рассчитать товарооборот собственной продукции ресторана. На основании конъюнктуры рынка установленная наценка на покупные товары, на продукты и алкоголь составляет 210%.

Финансово-хозяйственная деятельность предприятия характеризуется валовым товарооборотом, это финансовый показатель всех продаж, равный сумме оптового и розничного товарооборота. Валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации продукции и покупных товаров, основных фондов и другого имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Ресторан «Drag-Rav» функционирует с июня 2017 года. Основные финансово-экономические показатели деятельности ресторана с момента открытия по декабрь 2019 года приведены в таблице.

Таблица 1 – Основные показатели финансово-экономической деятельности ресторана

Показатели

2017 (2 квартал)

2018 (год)

2019 (год)

Валовый доход, тыс. руб.

8387

17487

21983

Себестоимость продукции, тыс. руб.

4567

8432

11879

Полная себестоимость, тыс. руб.

5894

11785

14371

Прибыль, тыс. руб.

2493

5702

7612

Налог на прибыль, тыс. руб.

498,6

1140,4

1522,4

Чистая прибыль, тыс. руб.

1994,4

4561,6

6089,6

Рентабельность продаж, %

30

33

35

Рентабельность деятельности предприятия

34

39

42

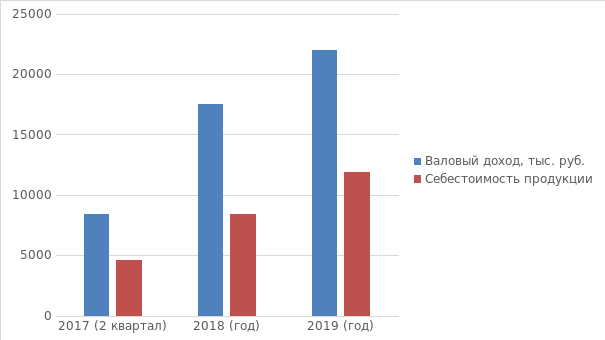

Для сравнения изменения валового дохода, данные показаны в виде диаграммы.

Рис. 3 – Динамика валового дохода и себестоимости

С 2017 по 2019 год наблюдается динамика роста товарооборота и прибыли в ресторане «Drag-Rav», в связи популярностью заведения в регионе, что привело увеличение проходимости посетителей.

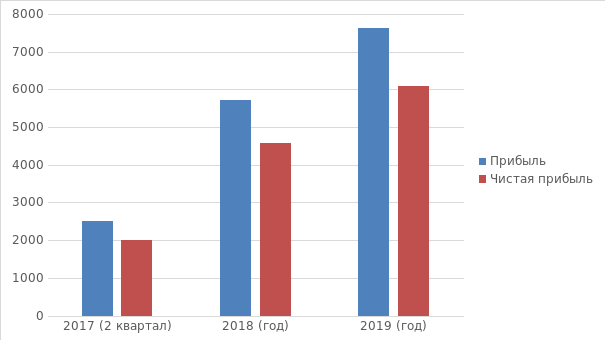

Рис. 4 – Динамика валовой и чистой прибыли

Из диаграммы видно, что предприятие увеличивает прирост прибыли и чистой прибыли за счет увеличения товарооборота.

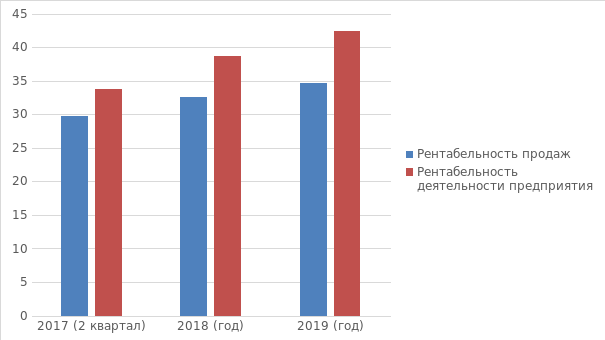

На рисунке 5 показана динамика рентабельности предприятия.

Рис. 5 – Динамика рентабельности

Как видно из представленных диаграмм, наблюдается динамика роста рентабельности деятельности фирмы на 5 п.п. и рентабельность продаж на 8 п.п. Вся прибыль от реализации продукции определяется как разность между валовым доходом без налога на добавленную стоимость и издержками производства и обращения. Прибыль, полученная за счёт деятельности предприятия, облагается налогом в размере 20%. Исходным моментом в расчетах показателей прибыли являются валовой товарооборот и себестоимость продукции.

2.2 Анализ потребителей и конкурентов на рынке ресторана «Drag-Rav»

Анализ сегментации потребителей позволяет определить, какой контингент посещает ресторан и что им движет при выборе данного заведения общественного питания.

Ресторан ориентирован на несколько групп в целевом сегменте:

«бизнесмен»: он работает весь день и часто ночует в чужом городе. Ему нужно то место, которое поможет ему произвести впечатление на своих клиентов и потенциальных партнеров по бизнесу. Позже они хотят расслабиться и отдохнуть. Это те люди, которые больше всего тратят на напитки, еду и чаевые и рассчитывают на высокий уровень обслуживания и сервиса;

«счастливые пары»: ресторан располагает романтичной, утонченной атмосферой, которая побуждает людей отмечать даты и приходить парами. Эти молодые пары, как правило, очень успешны, но сбалансированы и не будут тратить столько же на напитки;

«семья»: идеальное место для семейного ужина. Семьи приходят за разнообразным меню, необычной атмосферой и дружелюбным обслуживанием;

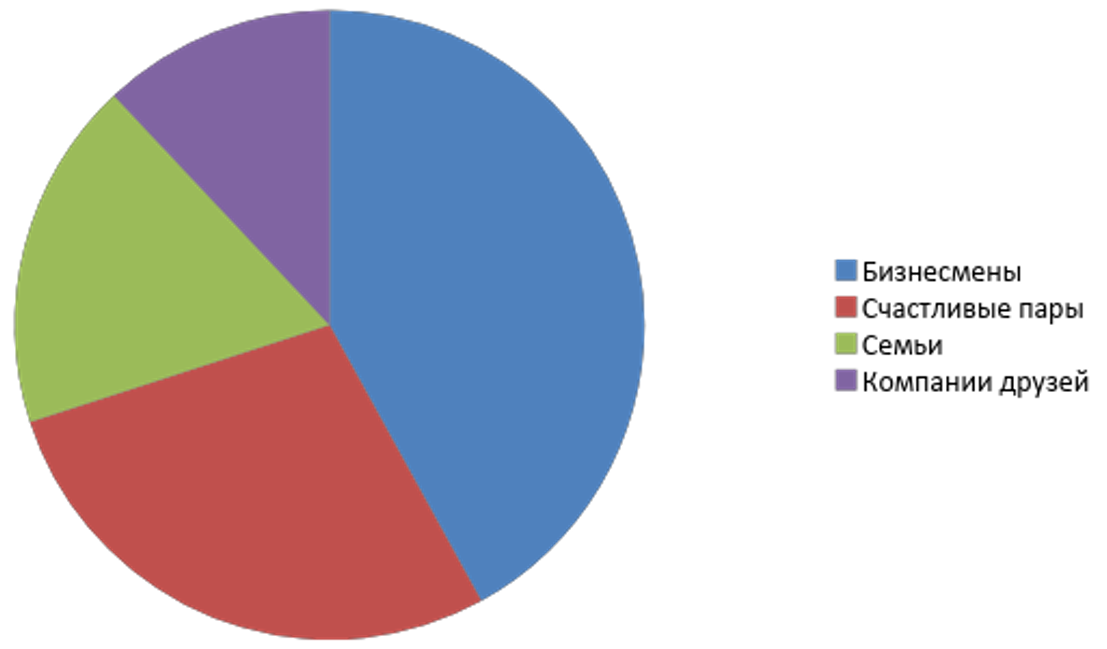

«компании друзей»: их привлекает оформление и макет. Международное меню, яркие художественные работы, вечера и события дегустации вин, отличный сервис и привлекательная клиентура подтвердят ощущение пребывания в «самом уютном месте» Свердловской области (рис. 6). Из диаграммы видно, что основную часть посетителей ресторана занимают бизнесмены, их 42%. Это показатель качественного обслуживания персонала, грамотного меню и деловой атмосферы ресторана. «Счастливые пары» занимают 28%, от всей массы посетителей, 14% приходят семьями. Самую малую часть занимают компании, пришедшие посидеть с друзьями, их всего 12%.

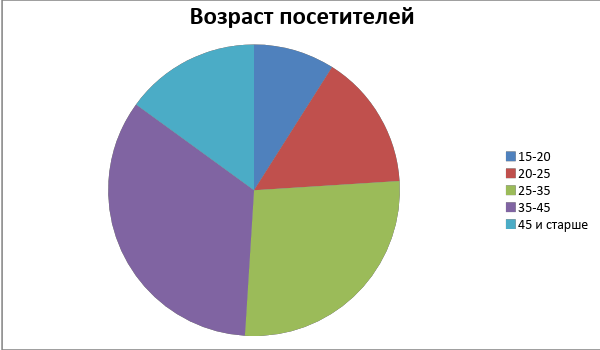

Далее, проведены исследования по возрасту и наглядно изображены на рисунке 7.

Рис. 7 – Сегментация посетителей по возрасту

Самую большую часть занимают взрослые люди от 35 до 45 лет, они составляют 34% от всех возрастов, это говорит о том, что ресторан привлекает деловых и семейных людей своей атмосферой, которая позволяет отдохнуть либо провести деловые переговоры. 27% покупателей – от 25 до 35 лет, по 15% заняли люди с возрастом от 20 до 25 и от 45 и старше. Подростки от 15 до 20 лет занимают 9% от всего потока посетителей ресторана.

По результатам анализа посещения ресторана, основной возраст посетителей заведения «Drag-Rav» 25 – 45 лет, располагают высоким доходом и ищут высококлассные, модные и удобные варианты ресторанов. Это те люди, которые часто посещают другие рестораны и бары в городе. Они, вероятно, будут больше тратить на уникальные и необычные предложения, высокий сервис и эксклюзив.

Любая организация должна знать своих конкурентов. Чтобы создавать конкурентное преимущество на рынке ресторанов, необходимо проанализировать рынок и собрать достоверную информацию о своих конкурентах. Следует выявить сильные и слабые стороны конкурентов, выявить занимаемую ими долю рынка, маркетинговые средства.

Основными конкурентами ресторана «Drag-Rav» является: «№1», «Стейк хауз», «Троекуровъ», «Dolce vita». Приведем их краткую характеристику:

ресторан «№1» (авторская и европейская кухня), ул. Радищева, д 25. Этот ресторан является элитным и находится в центре города, также у него цены ниже и присутствует авторская кухня, как и в «Drag-Rav», поэтому ресторан «№1» является прямым конкурентом «Drag-Rav»;

ресторан «Стейк хауз» (авторская, американская, европейская, русская кухня) располагается на ул. Ленина, дом 69. Из-за своего расположения в центре города является одним из главных конкурентов;

ресторан «Троекуровъ» (русская и французская кухня) находится на улице Малышева, д. 137. Элитный ресторан находится в центре и как ресторан «Drag-Rav» имеет французскую кухню, что и делает эти рестораны основными конкурентами, но уровень оформления зала и атмосфера остается за рестораном «Drag-Rav»;

рестоан «Dolcevita» (итальянская кухня) находится на улице Розы Люксембург, дом 4. Интерьер ресторана выполнен в итальянском стиле теплых тонов. Конкурентом является только по месту расположения (центр города).

Во время изучения различных характеристик конкурентов ресторана «Drag-Rav», по десятибалльной шкале определил качество кухни, место расположения предприятия, режим работы, интерьер, цены, уровень обслуживания, дополнительные услуги (см. Приложение 1).

Ресторан «Drag-Rav» считается самым дорогим рестораном Екатеринбурга и проигрывает в удобстве расположения, но это компенсируется чистым воздухом и близлежащим лесным массивом, высококвалифицированным персоналом и качеством блюд. Это доказывает, что руководство уделяет много внимания хозяйственно-финансовой деятельности ресторана и формированию эффективной ценовой политике.

Таким образом, ценовая политика – важный элемент стратегии ресторана, так как ценообразование напрямую влияет на финансовые результаты бизнеса. Прежде чем установить цену на блюда, важно определить основные цели и принципы формирования цен, оценить сильные и слабые стороны как блюда, так и ресторана, внешние и внутренние факторы, конкурентную среду.

Применение теории предельной полезности к ценообразованию приведет к росту финансовой эффективности, и первым этапом к достижению поставленных целей служит выбор верного стратегического подхода к ценообразованию.

Цели розничного бизнеса (в рамках вопроса его эффективности) сформированы давно и остаются неизменными: минимизация затрат и максимизация выручки. Затраты сокращаются в основном под влиянием внутренних факторов (оптимизации логистики, ФОТ, аренды, операционных затрат и пр.), а выручка напрямую зависит от покупателя и его потребности. Тот, кто удовлетворяет их наиболее полно и быстро, адаптируется к их изменению – занимает лидирующее положение.

Рассматривая предприятия сферы общественного питания, важно понимать, что формирование цены происходит исходя из свободных отпускных цен, или цен закупки на эту продукцию и единой наценки или торговой надбавки и наценки. Размеры наценок устанавливаются на сырье, покупных товарах, реализуемых предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчислений в бюджет и обеспечения рентабельной работы этих предприятий.

Следовательно, система цен характеризуется не только взаимоотношениями и связью различных видов конкретных цен, но и взаимоотношениями определенных их групп. Внося изменения в уровень одной цены, неизбежно последуют изменения в целом ряде связанных цен. В этом и заключается основная сложность, так как цена – конъюнктурная категория, то есть множество экономических, социальных, политических и психологических факторов, оказывающих влияние на ее уровень и динамику.

Таким образом, можно сделать вывод, что несмотря на рост цен на рынке общественного питания класса «люкс» (ресторанов), люди часто посещают рестораны и бары, готовы больше тратить на уникальные и необычные предложения, высокий сервис и эксклюзив, что отражает основные положения концепции теории предельной полезности.

Глава 3. Применение теории предельной полезности к политике ценообразования ресторана «Drag-Rav»

3.1 Анализ методов формирования цен на продукцию предприятия

На предприятиях общественного питания структура цены на кулинарную и покупную продукцию отличается от установления цен розничной торговли и порядка установления в промышленном производстве, из-за особенностей специфики продукций и формирования затрат на изготовляемую продукцию. Но в реализации ресторана «Drag-Rav» присутствуют как товары собственного изготовления из продуктов питания, приобретенных из различных источников, так и покупные товары (минеральная вода, алкогольная продукция и табачные изделия).

На продукцию собственного производства, предприятия ресторанного бизнеса для установления цен используют калькуляционную карту, где сырье, закупаемое из различных источников по розничным ценам, которые образуются из оптовых цен предприятий-изготовителей, включаются в калькуляционную карту по ценам приобретения без торговых надбавок, но с применением наценок на готовую продукцию собственного производства.

Некоторые виды сырья приходят на предприятие для приготовления блюд в заводской упаковке, которое оплачивалось предприятием за банку или бутылку, где масса брутто или за 1 л продукта. В калькуляционную карту все ингредиенты записаны в килограммах, поэтому требуется рассчитать стоимость продукта за килограмм. Допустим, если взять одну бутылку масла, за 540 рублей, объемом 1 л, то весить она будет 910 г полезного сырья. Нам нужно рассчитать стоимость этой бутылки за 1кг полезного сырья и составит 593 рубля (540/0,91 кг). Таким же образом происходит перерасчет цены за 1 кг горошка, кукурузы и фасоли, которые приходят в жестяных банках на предприятие. В калькуляционную карту эти продукты рассчитываются по массе нетто, то определяется цена за 1кг без маринада или рассола. Например, закуплен горошек за банку по цене 800 рублей с весом 350 г., масса нетто, которого составляет 295 г. Цена такого продукта составит 2286 рублей (800/0,35) за 1 кг полезного продукта.

Так в ресторане «Drag-Rav» цены на продукцию собственного производства вычисляются из стоимости сырья, приобретенные из различных источников. Актом производится перерасчет цены. Перерасчет цены может производиться ежедневно, все зависит от изменения цен на сырье, входящее на производство реализуемого товара. Калькуляция производимого товара рассчитываться на 100 порций таблица 3. Производится наценка на товар в рублях поверх стоимости сырья используемого на изготовление продукции. (см. Приложение 2)

Рассчитывается НДС на изготовляемую продукцию посредством умножения размера НДС на стоимость сырья. Полученная сумма прибавляется к стоимости сырья и рассчитывается конечная стоимость на 100 порций. Издержки производства включают в себя затраты производства и стоимость сырья, продуктов, полуфабрикатов. Издержки обращения (минеральная вода, алкогольная продукция и т.д.) включают в себя затраты на реализацию и затраты на организацию потребления. В цене продукции ресторана, также заложены издержки на транспортировку, заработную плату сотрудникам предприятия, амортизацию оборудования предприятия, расходы на содержание помещения, износу столовой посуды и т.д.

Таким образом, цены в ресторане «Drag-Rav» складываются из стоимости сырья, ценой приобретения и наценки. Порядок ценообразования наглядно иллюстрирует рисунок 8.

Рис. 8 – Порядок ценообразования в ресторане «Drag-Rav»

В ресторане «Drag-Rav» цены на продукцию складываются из стоимости сырья и наценки, предназначенные возмещать предприятию затраты по производству, реализации и организации потребления, обеспечить оплату налогов и получение прибыли.

Поскольку существенное влияние на формирование стоимости сказываются факторы, связанные с психологическими особенностями и предпочтениями клиентов (к категории которых, как мы выявили, относятся обеспеченные люди молодого и среднего возраста), учет этих факторов, инициируя спрос, будет влиять, в свою очередь на стоимость. Собственно, на эти моменты и акцентирует внимание теория предельной стоимости. На основе выявленных факторов, влияющих на формирование стоимости услуг анализируемого ресторана, разработаем основные рекомендации по совершенствованию политики цен в ресторане.

3.2 Рекомендации по совершенствованию методов ценообразования

На предприятии общественного питания «Drag-Rav» цену на товар и услуги устанавливает менеджер по ценам, проводя исследования спроса предложения на продукцию, и услуги собственного ресторана, и конкурентных ресторанов. Менеджер по ценам постоянно следит за уровнем востребованности той или иной продукции ресторана и принимает решения для понижения, либо повышения цен. Главная задача менеджера по ценам обеспечить максимальную связь между спросом и предложением.

Одним из вариантов выбора оптимальных цен будет расчет на психологию потребителя – то есть посетителей ресторана, учет их психологических особенностей и предпочтений. Именно на эти факторы обращает особое внимание теория предельной полезности. Поэтому при разработке рекомендаций по совершенствованию ценовой политики анализируемого ресторана будем опираться на эти практические выводы концепции.

Проанализируем возможные модели ценообразования в ресторанном бизнесе:

1. Себестоимость плюс процент наценки. Модель, распространенная в ресторанном бизнесе, как правило, используется дифференцированно, с ориентацией на себестоимость блюд и напитков, а также с учетом трудоемкости на изготовление.

2. Точка безубыточности. В данном случае владелец бизнеса пытается определить минимальный уровень наценки, который позволит заведению работать в прибыль. Однако, эта модель вызывает сомнения, так как наценка может оказаться слишком высокой или, наоборот, низкой, исходя из рыночного анализа.

3. Воспринимаемая цена. Эта модель ориентирована на ценовые ожидания вашего гостя. Здесь важно знать свою целевую аудиторию и понимать, соответствует ли ваше предложение возможностям клиента. В данном случае, важно установить такую оптимальную цену, когда появится возможность максимизировать наценку и прибыль, минимизировать свои списания, а гость останется удовлетворен суммой, которую он заплатит.

4. Конкурентоспособная цена. Если ресторан предлагает блюдо, которое сопоставимо по качеству и количеству с аналогами у конкурентов, то необходимо ориентироваться на цены, которые диктует рынок. Завышенная цена приведет к оттоку клиентов к конкурентам, заниженная – к упущенной прибыли (здесь необходимо учитывать множество факторов, в том числе точку безубыточности). Исключением из этого правила станут какие-то эксклюзивные позиции и уникальные предложения.

5. Скидки на количество. Акционная модель ценообразования часто используется в предложениях алкогольной карты. В фастфудах ее также применяют для того, чтобы подтолкнуть гостя покупать больше.

6. Увеличение цены за счет усовершенствования товара. К примеру, базовый салат «Цезарь» с возможностью выбора: креветки или куриной грудкой гриль. Другие варианты, в качестве примера, – наполнители для омлета, сиропы для кофе и т.п.

7. Распродажа. В ресторанном бизнесе это формулируется как «блюдо от шеф-повара» или «предложение дня». Суть – стимулирование спроса на позицию за счёт снижения цены, что позволит увеличить оборачиваемость ингредиентов и выручку ресторану.

8. Психологическая цена. Использование психологических приёмов в формировании цены на позиции. Использование цифр 199 вместо 200. Пятёрки, семёрки, девятки – тоже самое. Создаётся впечатление, что цена со скидкой.

9. Различие цен в связи с географией. Ценообразование в данном случае будет зависеть от стоимости сырья и сезонности в каждом конкретном регионе [8].

Суть эффективной политики ценообразования – в оперировании разными моделями и их комбинациями в зависимости от позиционирования и рыночной обстановки.

Исследуя организационно-экономические показатели и проводя анализ факторов ценообразования на предприятии «Drag-Rav» в целях совершенствования ценовой политики можно порекомендовать следующее:

1) периодически проверять цены на блюда, так как цены на сырье со временем повышаются, а также сравнивать розничные цены сырья у разных поставщиков;

2) следить за ценовой политикой конкурентов и ориентироваться на их изменения;

3) ориентироваться на постоянных клиентов;

4) использовать психологический фактор при установлении цены;

Таким образом, в стоимость услуги включаются субъективная ценность, потребительский спрос, государственное регулирование, а также условия конкуренции. Особенностью ценообразования предприятий общественного питания является то, что продукция ресторанов реализуется населению, и на этой основе формируются розничные цены.

В целом предприятие, безусловно, должно внимательно следить за постоянно меняющейся ситуацией на рынке и стараться чутко реагировать на предложения и пожелания посетителей.

Заключение

В результате проведенного анализа проблемы использования современных трактовок теории предельной полезности в экономическом анализе, были сформулированы следующие основные выводы, фиксирующие реализацию поставленных задач.

Ключевым моментом в теории предельной полезности является утверждение, что ценность (стоимость) определяется степенью полезности эффекта. Эту теорию можно назвать попыткой анализа экономических процессов с точки зрения потребителей. Поэтому современные экономисты в основном придерживаются теории предельной полезности, акцентируя внимание на изучении потребительского спроса и анализе предложения.

В результате проведенного анализа было выявлено, что цена, будучи денежным выражением стоимости, является значительным элементом в мире экономики и оказывает ключевое влияние на финансовые показатели предприятия. Это мера стоимости, которая указывает сумму денег, которые должен оплатить человек, для того, чтобы приобрести товар или услугу. Поэтому от уровня цены зависит конечная прибыль предприятия и его конкурентная способность.

Цена – это важнейший инструмент внутрифирменного планирования, ориентир, который служит для принятия важных управленческих решений. Особенностью ценообразования предприятий общественного питания является то, что продукция ресторанов реализуется населению, и на этой основе формируются розничные цены.

В ресторане «Drag-Rav», как и в любой организации общественного питания, цена товаров и готовой продукции напрямую зависит от факторов макросреды, и диктуется рыночными отношениями. В любом заведении общественного питания продажная цена каждого блюда определяется не только на основе калькуляции (унифицированная форма ОП-1 «Калькуляционная карточка»), но от того, какие цены установлены на аналогичное блюдо в ресторанах конкурентов. Калькуляционные карточки составляются на основе сборников рецептур блюд и кулинарных изделий, которые являются нормативными документами. В них указаны расход сырья, выход полуфабрикатов и готовых блюд, а также дана технология приготовления. Если предприятие общественного питания разрабатывает рецептуру нового блюда, оно должно разработать Технико-технологическую карту или Стандарт предприятия, которые утверждаются руководителем предприятия. Исчисленная в калькуляционной карточке «Drag-Rav», продажная цена действует до изменения компонентов в сырьевом наборе и цены на сырье и продукты. При возникновении таких изменений цена пересчитывается.

Для совершенствования ценовой политики ресторана с учетом основных положений теории предельной стоимости, можно рекомендовать акцентировать внимание на изучении потребительского спроса и анализе предложения: эксклюзивные блюда, интерьер и дизайн, развлекательные программы.

Таким образом, можно утверждать, что одним из вариантов выбора оптимальных цен будет расчет на психологию потребителя – то есть посетителей ресторана, учет их психологических особенностей и предпочтений. Именно на эти факторы обращает особое внимание теория предельной полезности. Поэтому при разработке рекомендаций по совершенствованию ценовой политики анализируемого ресторана был сделан упор на эти практические выводы концепции.

Библиографический список

Алексеева Н.С. Применение теории предельной полезности на рынке жилой недвижимости России [Электронный ресурс] / Н.С. Алексеева// Неделя науки СПБПУ. Материалы научной конференции с международным участием. Санкт-Петербург, 18-23 ноября 2019 г. – СПб.: ФГАОУ ВО СПбПУ, 2019. С. 362-364. – Режим доступа: https://www.elibrary.ru/item.asp?id=41723178 (дата обращения: 05.03.2020).

Баздникин А.С. Цены и ценообразование: Учебное пособие [Текст] / А.С. Баздникин. – М.: Юрайт-Издат, 2019. - 332с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа [Текст] /М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2019. – 302 с.

Бахмутова М.А., Малимонова А.В. Факторы, определяющие эффективность производства [Текст] /М.А. Бахмутова, А.В. Малимонова// Инновационное развитие экономики АПК: теория, история и современность: матер. междунар. науч.-практич. конф. - Оренбург: Изд. центр ОГАУ, 2018.

Беляева И.Ю., Панина О.В., Головинский В.В. Цены и ценообразование. Управленческий аспект: Учебное пособие [Текст] / И.Ю. Беляева, О.В. Панина, В.В. Головинский. – М.: КНОРУС, 2019. – 160 с.

Герчикова И.Н. Маркетинг и международное коммерческое дело [Текст] / И. Н. Герчикова. – М.: Аспект-Пресс, 2016. – 328 с.

Голубков, Е.П. Маркетинговые исследования: теория, методология и практика : учебник [Текст] / Е.П. Голубков. – М.: Финпресс, 2019. – 256 с.

Дихтль, Е. Практический маркетинг [Текст] / Е. Дихтль, Х. Хершген. – М.: Экономистъ, 2016. – 114 с.

Житов Р.Е. Ценообразование: Учебное пособие [Текст] / Р. Е. Житов. – СПб.: Изд-во СЗАГС, 2015. – 50с.

Журавлева Г.П. Экономическая теория. Макроэкономика. Метаэкономика. Экономика трансформаций [Электронный ресурс]: учеб. / Г.П. Журавлева. – Электрон. дан. – М.: Дашков и К, 2016. - 920 с. - Режим доступа: https://e.lanbook.com/book/93382 - Загл. с экрана.

Котлер Ф. Основы экономики [Текст] / Ф. Котлер. – М.: Издательский дом «Вильямс», 2002. – 944 с.

Липсиц, И.В. Коммерческое ценообразование [Текст] / И.В. Липсиц. М. БЕК, 2015. – 611 с.

Макарьева В.И. Влияние ценообразования на выручку, получаемую от реализации продукции [Текст] / В.И. Макарьева // ГлавБух. 2019. № 8. С.14-17.

Макконнелл К., Брю С.Экономикс [Текст] / К. Макконнелл, С. Брю. – М.: Инфра-М, 2005. - 688 с.

Макроэкономика: Теория и российская практика [Текст] / Под ред. А.Г. Грязновой и Н.Н. Думной. - М.: КНОРУС, 2011. – 320 с.

Микроэкономика. Теория и российская практика: Учебник [Текст] / Под. ред. А.Г. Грязновой, А.Ю. Юданова. - М.: КноРус, 2014.

Михайлова, Е.А. Ценовые стратегии: современные мировые тенденции [Текст] / Е. А. Михайлова // Маркетинг в России и за рубежом. 2016. № 5.

Нуреев Р.М. Курс микроэкономики: Учебник [Текст] / Р.М. Нуреев. – М.: Норма, 2014. – 624 с.

Репин С. С. Теория предельной полезности и ее эволюция на современном этапе [Электронный ресурс] / С.С. Репин// Молодой ученый. – 2016. – №2. – С. 581-583. – Режим доступа: https://moluch.ru/archive/106/25345/ (дата обращения: 05.03.2020).

Савицкая Г.В. Анализ хозяйственной деятельности [Текст] / Г. В. Савицкая. – М.: Новое знание, 2019. – 688 с.

Салихов Б.В. Экономическая теория [Электронный ресурс]: учеб. / Б.В. Салихов. – Электрон. дан. – М.а: Дашков и К, 2016. - 724 с. - Режим доступа: https://e.lanbook.com/book/93381 - Загл. с экрана. (дата обращения: 05.03.2020).

Самуэльсон П. Экономика [Текст] / П. Самуэльсон. – М.: ВНИИСИ, 2003. – 560 с.

Слепов В.А. Вопросы комплексного подхода к ценообразованию в новых экономических условиях [Текст] / В. А. Слепов, Б. В. Попов. – М.: Система, 2014. – 208 с.