Выпускная квалификационная работа содержит данные об бухгалтерском учёте расчётов с покупателями и заказчиками организации. Проведен анализ организации, получена его оценка и разобраны мероприятия по его улучшению на примере предприятия ООО «АКФ Профессиональное мнение»

Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

Бухгалтерский учет расчетов с покупателями и заказчиками организации на примере ООО «АКФ Профессиональное мнение»

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Бухгалтерский учет расчетов с покупателями и заказчиками организации на примере ООО «АКФ Профессиональное мнение»»

Министерство просвещения Республики Башкортостан

Государственное автономное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и

вычислительной техники

| | УТВЕРЖДАЮ Заместитель директора по учебной работе З.З. Курмашева «10» июня 2026 г. |

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Бухгалтерский учет расчетов с покупателями и заказчиками организации на примере ООО «АКФ Профессиональное мнение»

| Рецензент ВКР Г.Д. Аслямова « » июня 2026г. | Руководитель ВКР _______________ М.В. Киселева « » июня 2026г. |

| | Дипломник гр. 23Э-2 С.К Хасанова « » июня 2026г. |

2026 г.

АННОТАЦИЯ

Выпускная квалификационная работа содержит данные об бухгалтерском учёте расчётов с покупателями и заказчиками организации. Проведен анализ организации, получена его оценка и разобраны мероприятия по его улучшению на примере предприятия ООО «АКФ Профессиональное мнение»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………………………………………………………....…3

ГЛАВА1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ ОРГАНИЗАЦИИ …………………………………………………………………....8

1.1 Сущность и значение расчётов с покупателями…..……….…………….........8

1.2 Нормативное регулирование расчётов с покупателями и заказчиками.........12

1.3 Порядок учёта расчётов с покупателями……………………………….…….16

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ В ООО «АКФ Профессиональное мнение»…………………...…………………….21

2.1 Организационно- экономическая характеристика деятельности ООО «АКФ Профессиональное мнение»……………………………………………………….22

2.2 Учет и анализ организации………………………………………..…………...27

2.3 Рекомендации по учету с покупателями и заказчиками...…….……………..35

ЗАКЛЮЧЕНИЕ……………………………………………………………………..39

БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………………..43

ПРИЛОЖЕНИЕ А………………………………………………………………….46

ПРИЛОЖЕНИЕ Б……………………………………………………………..........47

ПРИЛОЖЕНИЕ В……………………………………………………………..........48

ВВЕДЕНИЕ

В современных экономических условиях эффективное управление расчётами с поставщиками и заказчиками является одним из ключевых факторов успешной деятельности коммерческой организации. Своевременность и полнота расчётов напрямую влияют на деловую репутацию, доверие контрагентов и бесперебойность операционной деятельности. Нарушение расчётной дисциплины ведёт к образованию просроченной дебиторской и кредиторской задолженности, кассовым разрывам и, как следствие, к серьёзным экономическим затруднениям.

Основной целью отражения хозяйственных операций по реализации продукции, товаров, работ или услуг на соответствующих счетах бухгалтерского учёта выступает формирование полной и достоверной информации о доходах и расходах от обычных видов деятельности. Это позволяет руководству получать объективные данные для принятия обоснованных управленческих решений.

Актуальность выбранной темы не вызывает сомнений и обусловлена несколькими взаимосвязанными факторами. Прежде всего, именно состояние текущих обязательств и качество расчётов с контрагентами служат важнейшим индикатором того, насколько грамотно организована хозяйственная деятельность на предприятии.

Кроме того, критическое значение имеет реальность задолженности, числящейся за покупателями и заказчиками: от её достоверности и структуры зависит способность организации своевременно погашать собственные обязательства и поддерживать стабильность операционной деятельности. Учитывая столь существенное влияние расчётных операций на все аспекты работы компании, возникает объективная необходимость в жёстком и всестороннем контроле за их проведением, а также в безупречном и прозрачном отражении в системе бухгалтерского учёта на всех этапах.

Особое значение учёт расчётов с заказчиками приобретает в организациях, оказывающих услуги с длительным производственным циклом и высокой стоимостью. К таким организациям относится и ООО «АКФ «Профессиональное мнение», осуществляющее деятельность в области аудита и оценки. Специфика аудиторской деятельности такова, что проверка финансовой отчётности за отчётный год проводится в следующем календарном году. Это означает, что между моментом заключения договора, получением аванса и подписанием акта об оказании услуг может проходить несколько месяцев. В таких условиях особенно важно обеспечить правильный и своевременный учёт авансов полученных, их обособленное отражение на отдельных субсчетах и корректный зачёт в момент признания выручки.

Не менее значимым аспектом является документальное оформление расчётов. Акт об оказании услуг выступает основным первичным документом, подтверждающим факт выполнения работ и служащим основанием для отражения выручки в бухгалтерском учёте. От того, насколько полно и грамотно заполнены реквизиты акта, зависит не только правильность учётных записей, но и юридическая защищённость организации в случае возникновения споров с заказчиком.

Для проведения всестороннего и достоверного анализа деятельности организации в качестве информационной базы выступают данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. В связи с этим исключительно важную роль играет грамотная и методически верная организация бухгалтерского учёта расчётных операций с контрагентами. Такая организация предполагает не только формальное ведение учёта, но и выполнение ключевого требования - своевременного отражения всех совершаемых хозяйственных операций, связанных с расчётами. Данное требование реализуется на этапе создания первичных учётных документов, которые должны быть оформлены надлежащим образом, а также при дальнейшей систематизации и накоплении информации в регистрах бухгалтерского учёта. Только при соблюдении этих условий возможны точность учётных данных и объективная оценка состояния расчётной дисциплины организации.

Всё вышеизложенное подтверждает актуальность выбранной темы выпускной квалификационной работы и определяет её разработка рекомендаций по совершенствованию бухгалтерского учёта расчётов с поставщиками и заказчиками в ООО «АКФ «Профессиональное мнение».

Целью выпускной квалификационной работы является изучение основных положений учёта расчётов с покупателями и заказчиками, а также связанных мероприятий, направленных на снижение дебиторской задолженности.

Для достижения цели решены следующие задачи:

- рассмотрены теоретические и методологические основы бухгалтерского учета расчётов с покупателями и заказчиками;

- дана организационно-экономическая характеристика организации, выбранной в качестве объекта исследования;

- рассмотрена система счетов для отражения расчетов с покупателями;

- произведен анализ эффективности расчетов с покупателями и заказчиками;

Предмет исследования является ООО «АКФ Профессиональное мнение».

Объектом исследования является деятельность ООО «АКФ Профессиональное мнение», которое специализируется на оказании услуг по проведению финансового аудита.

Практическая значимость заключается в том, что результаты данного анализа может применить ООО «АКФ Профессиональное мнение» для улучшения своих расчётов с поставщиками и заказчиками.

Источником информации для проведения анализа послужила дебиторская задолженность ООО «АКФ Профессиональное мнение» за 2023-2025 года.

Структура работы: 6 рисунка, 12 таблиц, 27 наименование в библиографическом списке.

По структуре выпускная квалификационная работа состоит из ведения, двух глав, заключения и приложений.

В первой главе рассмотрены теоретические аспекты расчётов с покупателями организации: сущность и значение расчётов с поставщиками, система счетов для отражения расчетов с поставщиками, порядок учёта расчетов с покупателями.

Во второй главе проведен анализ организации расчётов с покупателями и заказчиками в ООО «АКФ Профессиональное мнение» за 2023-2025 года. Разработаны мероприятия по улучшению эффективности расчётов с покупателями и заказчиками ООО «АКФ Профессиональное мнение».

ГЛАВА1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ ОРГАНИЗАЦИИ

Сущность и значение расчётов с покупателями

Расчеты с покупателями и заказчиками занимают особое место в системе бухгалтерского учета любой коммерческой организации, поскольку они непосредственно связаны с процессом реализации продукции (товаров, работ, услуг) - завершающей стадией кругооборота хозяйственных средств предприятия.

Стоит отметить, что для регулирования учета расчетов с покупателями и заказчикам необходимо:

- проводить проверку и анализ просроченных задолженностей;

- следить за дебиторской и кредиторской задолженностями;

- осуществлять проверку соблюдения условий договоров, сроков оплаты и т.д. с контрагентами;

- проводить инвентаризацию расчетов с покупателями и заказчиками;

- проводить контроль денежных поступлений от контрагентов;

- создавать резервы по сомнительным долгам;

- составлять акты сверок задолженностей и т.д.

Грамотный учет расчетов с покупателями и заказчиками является важным фактором для успешной деятельности любой организации. На данном участке бухгалтерского учета так же, как и в учете в целом могут возникать ошибки, которые следует вовремя выявить и исправить. Признавая наличие недостатков в учете, необходимо минимизировать ошибки в этой области, поскольку они напрямую влияют на финансовые результаты и в дальнейшем могут привести к убыткам на предприятии. Для этого требуется определить недостатки и проблемы текущего состояния учета расчетов с покупателями и заказчиками, нуждающиеся в совершенствовании.

Покупатели и заказчики - это юридические и физические лица, использующие, приобретающие, заказывающие либо имеющие намерение приобрести или заказать товары, работы и услуги в организации. [15]

Отношения, возникающие с покупателями и заказчиками, должны быть оформлены юридически путем составления договоров, предусмотренных ГК РФ [2]. Обязательным элементом договоров с покупателями и заказчиками является указание формы погашения задолженности. Выбор формы расчетов с покупателями и заказчиками зависит от ряда факторов: полноты имеющейся у контрагентов информации друг о друге, степени удаленности контрагентов друг от друга, степени их доверия друг другу и т. д. Расчеты с покупателями и заказчиками могут производиться в денежной и неденежной формах

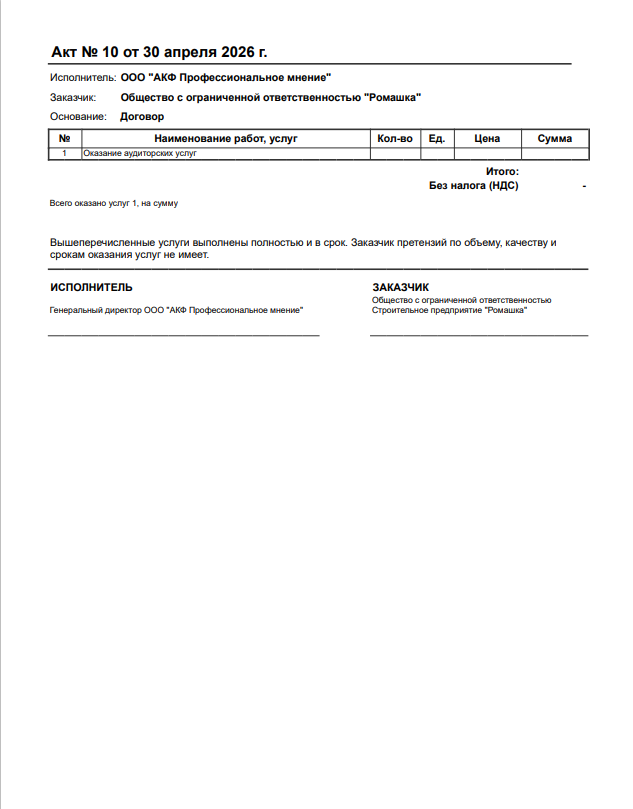

Основным документом, определяющим порядок исполнения обязательств контрагентами, является договор или акт, заключаемый между ними. Пример акта по оказанию аудиторских услуг представлен в Приложении А. Условия и форма договора не должны противоречить нормам Гражданского кодекса Российской Федерации, который предписывает как продавцам, так и покупателям исполнять обязательства в соответствии с договором, требованиями закона, иных правовых актов либо обычаями делового оборота.

Развитие рыночных отношений в России привело к многообразию форм расчетов между контрагентами. Их выбор обусловлен текущей ситуацией, финансовым положением организации, спецификой ее деятельности, преследуемыми целями и рядом других факторов.

Расчёты между организациями могут производиться как наличной форме, так и в безналичной форме оплаты.

Расчёты

Наличные

Безналичные

С физическими лицами

С юридическими лицами

Рис.1. Виды расчётов

Наличные расчеты – это расчеты наличными денежными средствами за поставленный товар, оказанную услугу или выполненную работу. [ ]

В настоящее время организации в основном используют безналичные формы расчетов.

Рис.2. Формы расчетов

При осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения.

Среди всех безналичных расчетов чаще всего используется платежное поручение. Платёжное поручение - это расчётный документ, с помощью которого плательщик поручает банку перевести денежные средства с его счёта на счёт получателя. Оно представляет собой распоряжение владельца счета банку перевести определенную сумму контрагенту. Данный документ применяется для предварительной или последующей оплаты товаров и услуг, расчетов с лицами (юр. и физ.), а также для перечисления налогов и взносов в бюджеты и фонды. [27]

Экономическая сущность расчётов с покупателями раскрывается через категорию дебиторской задолженности. Дебиторская задолженность- сумма обязательств юридических и физических лиц перед предприятием. [16; c.8]

Дебиторская задолженность представляет собой сумму долгов, причитающуюся организации от юридических или физических лиц (дебиторов) в итоге хозяйственных взаимоотношений с ними, характеризует отвлечение средств от оборота данного предприятия и использование их дебиторами. Иными словами, предоставляя покупателю отсрочку платежа, организация временно лишается части своих оборотных активов.

В бухгалтерском балансе дебиторская задолженность покупателей отражается в составе текущих (оборотных) активов, поскольку она обладает высокой ликвидностью и оборачивается, как правило, в течение года. Это подчеркивает важность эффективного управления расчетами с покупателями для поддержания устойчивости предприятия.

Значение расчётов с покупателями для деятельности организации проявляется по нескольким направлениям:

Формирование доходной базы. Своевременное поступление платежей от покупателей обеспечивает регулярное получение выручки - основного источника финансирования текущей деятельности и формирования прибыли.

Влияние на финансовую устойчивость. Рост дебиторской задолженности покупателей отвлекает средства из оборота, что может привести к дефициту денежных средств для погашения собственных обязательств организации (перед поставщиками, бюджетом, работниками).

Индикатор эффективности коммерческой работы. Состояние расчетов с покупателями отражает качество договорной и претензионной работы предприятия, эффективность политики предоставления отсрочек и скидок.

Объект управления и контроля. Расчеты с покупателями постоянно нуждаются в регулярном мониторинге, поскольку просроченная дебиторская задолженность создает риск возникновения сомнительных и безнадежных долгов.

Задолженность покупателей - это дебиторская задолженность, другими словами это сумма долгов и обязательств перед компанией со стороны покупателей за уже поставленные или приобретенные товары, оказанные услуги или другие выполненные обязательства, по которым оплата ещё не была произведена.

Классификация задолженности покупателей включает различные виды в зависимости от ряда критериев, подробнее их можно рассмотреть в Таблице 1

Таблица 1

Классификация дебиторской задолженности покупателей

| Критерий классификации | Виды задолженности | Характеристика |

| По срокам погашения | Нормальная | Задолженность, срок оплаты по которой не наступил |

| Просроченная | Задолженность, не оплаченная в установленный договором срок | |

| По возможности взыскания | Сомнительный долг | Задолженность, не погашенная в сроки по договору и не обеспеченная залогом, поручительством, банковской гарантией |

| Безнадежный долг | Задолженность с истекшим сроком исковой давности либо невозможная к взысканию по иным основаниям | |

| По срокам ожидаемого погашения | Краткосрочная | Погашение ожидается в течение года после отчетной даты |

| Долгосрочная | Погашение ожидается не ранее чем через год после отчетной даты | |

| По обоснованности возникновения | Оправданная | Срок погашения не наступил, связана с нормальными сроками документооборота |

| Неоправданная | Просроченная задолженность либо задолженность из-за ошибок в оформлении документов |

Нормативное регулирование расчётов с покупателями и заказчиками

Статус нормативных актов, регулирующих ведение бухгалтерского учета, различен. Некоторые из них носят обязательный характер, как, например, Закон о бухгалтерском учете, положения по бухгалтерскому учету, федеральные стандарты бухгалтерского учета, а другие - лишь рекомендательный (как методические указания).

Ответственность за организацию бухгалтерского учета и соблюдение законодательства возлагается на руководителя организации. Он обязан обеспечить надлежащие условия для корректного ведения учета, а также должен гарантировать, что все сотрудники организации выполняют требования главного бухгалтера в части оформления документов и предоставления необходимой информации.

В системе нормативного регулирования бухгалтерского учета и отчетности в России выделяют четыре уровня, которые показаны на Рисунке 3.

Законодательные акты

Конституция РФ

Закон о Бухгалтерском учёте

Другие федеральные законы

Первый уровень

законодательный

Второй уровень

нормативный

Положения и стандарты

Положение по ведению бухгалтерского учета и бухгалтерской отчетности, 22 положения и 6 федеральных стандартов

Методические рекомендации, инструкции, комментарии, письма Минфина России и других ведомств

План счетов бухгалтерского учета

Инструкция по применению плана счетов

Третий уровень

методический

Рабочие документы организации по бухгалтерскому учету

Учетная политика

Рабочий план счетов

Положения, инструкции, приказы и иные документы по ведению бухгалтерского учета, разработанные организациями самостоятельно

Четвертый уровень

Рабочие документы организации

Рис.3. Общий вид нормативного регулирования бухгалтерского учета

К первому уровню регулирования относится Конституция РФ, которая в п. «г» ст. 71 устанавливает, что официальный бухгалтерский учет находится «в ведении Российской Федерации».[1]

В то же время не стоит забывать о том, что ч. 1 ст. 15 Конституции РФ определяет: Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в России, не должны противоречить Конституции РФ. А ч. 4 этой же статьи гласит:

«Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора».

О первоочередном характере Конституции РФ свидетельствует и п. 2 ст. 34 Федерального закона от 15 июля 1995 г. № 101-ФЗ «О международных договорах Российской Федерации», который устанавливает, что не вступившие в силу для Российской Федерации международные договоры, признанные Конституционным Судом РФ не соответствующими Конституции РФ, не подлежат введению в действие и применению.[1]

Взаимоотношения аудиторской фирмы с клиентом регулирует договор на оказание аудиторских услуг. Этот документ подтверждает и фиксирует официальное юридическое соглашение интересов участвующих сторон. Порядок оформления договора на оказание аудиторских услуг и письма-обязательства аудиторской фирмы регулируется МСА № 210 «Согласование условий аудиторских заданий». [8]

Форма и содержание договора оказания аудиторских услуг (письма о проведении аудита) может иметь особенности, но, как правило, в договоре оказания аудиторских услуг (письме о проведении аудита) указываются:

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку и представление финансовой (бухгалтерской) отчетности;

объем аудита, включая ссылки на законодательство РФ и МСА;

Нормативное регулирование расчётов с покупателями и заказчиками осуществляется законодательными актами, которые в свою очередь определяют осуществление расчётов, их документальное оформление, бухгалтерский и налоговый учёт, а также ответственность за возможные нарушения.

Основные нормативные акты:

Гражданский кодекс РФ (ГК РФ). Он регулирует договора, такие как: договор купли- продажи, договор о поставке на основании которых осуществляются расчёты. [2]

В гл. 30 ГК РФ говориться о договоре купли-продажи, где указываются обязанности сторон и сроки исполнения обязательств;

В гл. 46 ГК РФ описываются формы расчётов: платёжными поручениями, векселями, аккредитивами, чеками и др.;

В ГК РФ так же установлен срок исковой давности по дебиторской задолженности, который составляет 3 года;

2. Налоговый кодекс (НК РФ) регулирует налогообложение операций, связанных с расчётами. В нём описываются условия обложения налогом на добавленную стоимость (НДС), акцизами, налогом на прибыль и др.[4] НК РФ также определяет порядок и сроки уплаты налогов, сборов, пеней и штрафов.

3. Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте» устанавливает общие положения, касающиеся учёта обязательств, включая оформление первичных учётных документов, регистров бухгалтерского учёта, правила проведения инвентаризации и хранения документов.[7]

4. Федеральный закон от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием пластиковых карт».[6]

5. Федеральный закон от 11.03.1997 №48-ФЗ «О переводном и простом векселе» регулирует использование векселей в расчётах.[6]

6. Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» регулирует расчёты в иностранной валюте. [11]

7. Постановление Правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость» утверждает формы и способы исправления документов, применяемых при расчётах по НДС.

8. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (приказ Минфина РФ от 29.07.1998 №34н) устанавливает общий порядок ведения и организации бухгалтерского учёта юридическими лицами, включая учёт расчётов с покупателями и заказчиками. В нём содержатся положения о документировании хозяйственных операций, инвентаризации имущества и обязательств, правилах оценки статей бухгалтерской отчётности в части дебиторской и кредиторской задолженности.

9. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкция по его применению (приказ Минфина РФ от 31.10.2000 №94н) определяет счета для учёта расчётов с покупателями и заказчиками (например, счёт 62 «Расчёты с покупателями и заказчиками»).

10. Положение ЦБ РФ от 19.07.2012 №383-П «О правилах осуществления перевода денежных средств» и Положение о платёжной системе Банка России (№384-П от 29 июня 2012 года) регулируют формы безналичных расчётов: платёжными поручениями, по инкассо, по аккредитиву, чеками и др.[9]

Дополнительным аспектам регулирования - учётная политика организации (ПБУ 1/2008) определяет методологические основы формирования и раскрытия учётной политики, включая способы ведения бухгалтерского учёта расчётов с покупателями и заказчиками. В ней могут закрепляться, например, порядок признания доходов и расходов, сроки проведения инвентаризации дебиторской и кредиторской задолженности, порядок списания неистребованных задолженностей.[10]

Таким образом, нормативное регулирование охватывает как общие принципы договорных отношений и бухгалтерского учёта, так и специфические аспекты расчётов (формы оплаты, налогообложение, документооборот), обеспечивая правовую базу для корректного осуществления и учёта расчётов с покупателями и заказчиками.

Порядок учёта расчётов с покупателями

Коммерческие организации создаются с целью получения прибыли, для чего производственные предприятия отгружают выпущенную продукцию, торговые организации продают покупные товары. Юридические и физические лица, получающие готовую продукцию и товары, называются покупателями.

Заказчики потребляют выполненные и сданные работы, оказанные услуги.

Учет расчетов с покупателями и заказчиками ведется на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками», на котором отражается дебиторская задолженность покупателей и заказчиков организации за реализованную им готовую продукцию, товаров, а также за выполненные для них работы и (или) оказанные услуги. [20]

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо. Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо - это задолженность покупателей, а кредитовое - полученная в счет будущих отгрузок и выполнения работ предоплата.

Дебетовый оборот отражает суммы, которые увеличивали дебиторскую задолженность (отгрузка товаров, возврат авансов и т. п.), а кредитовый оборот в свою очередь отражает суммы, которые уменьшали кредиторскую задолженность (поступление оплаты, зачёт ранее полученных авансов).

Дебетовый оборот данного счета показывает увеличение дебиторской задолженности покупателей перед организацией, а кредитовый оборот - погашение возникшей ранее задолженности в результате перечисления денежных средств или на другой основе, в частности по товарообменным операциям, по договору уступки права требования и др., а также по полученным от покупателей суммам авансов. Счет 62 может иметь развернутое сальдо на начало и конец отчетного периода, в отношении разных покупателей и заказчиков и отдельных договоров, и счетов-фактур. [17]

Слишком большая величина кредиторской задолженности свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие кредиторская задолженность говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы дебиторской задолженности (равно как и ее отсутствие) - это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении дебиторской задолженности и кредиторской задолженности, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных.

Дебетовое сальдо означает, что покупатели должны компании (дебиторская задолженность). Кредитовое сальдо указывает на то, что организация должна покупателю (например, из-за полученной предоплаты или ещё не отгруженной продукции). Но если компания создает резерв по сомнительным долгам, то дебиторку переносят в баланс за вычетом суммы такого резерва (п. 35 ПБУ 4/99)[10]

Для организации детализированного аналитического учета к счету 62 могут открываться отдельные субсчета, в том числе:

- 1- «Расчеты с покупателями в рублях»;

- 2- «Расчеты по авансам полученным»;

- 3- «Расчеты по векселям полученным»;

- 4- «Расчеты с покупателями в иностранной валюте».[18]

Основная ошибка - смешивание или некорректное отражение данных по этим субсчетам, например, когда по одному договору одновременно идут дебетовое и кредитовое сальдо (и долг, и аванс). Это указывает на неверную аналитику и некорректную обработку взаиморасчетов. Для исправления нужно тщательно сверять операции, последовательность проводок и правильно вести аналитику по контрагентам и договорам, чтобы не было одновременных остатков по дебету и кредиту по одному договору.

Аналитический учет по счету 62 должен строиться таким образом, чтобы обеспечить подробную информацию пользователям по покупателям и заказчикам, в разрезе: - каждого счета, выставленного покупателю; - по авансам полученным; - по документам, неоплаченным в срок; - по расчетам векселями, по которым не наступил срок получения денежных средств.

Суммы выставленных поставщиком счетов за реализованные им продукцию, товары, работы и услуги отражаются в текущем учете по дебету счета 62, в корреспонденции со счетами: 46 «Выполненные этапы по незавершенным работам», 90 «Продажи», 91 «Прочие доходы и расходы». Поступившие от покупателей и заказчиков суммы платежей за реализованные им продукцию, товары, работы и услуги отражаются в текущем учете по кредиту счета 62, в корреспонденции со счетами учета денежных средств. [26]

В случае применения организацией авансовой формы оплаты, т. е. когда в счёт предстоящей реализации продукции и (или) товаров, выполнения работ, оказания услуг, покупатели/заказчики осуществляют предварительную оплату в виде авансов, их учет ведется на субсчете 62-2 «Расчеты по авансам полученным».

Если в целях обеспечения договорных обязательств и погашения своей задолженности покупатель/заказчик выдает собственный вексель, факты хозяйственной жизни, связанные с осуществлением расчетов между поставщиками и покупателями, будут отражены в учете с использованием субсчета 62-3 «Расчеты по векселям полученным», путем оформления следующих бухгалтерских записей:

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90 «Продажи», 91 «Прочие доходы и расходы» - по факту признания выручки от продажи продукции, товаров, прочего имущества, выполненных работ, оказанных услуг;

ДЕБЕТ 62, субсчет «Векселя полученные» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» - на принятие к учету полученного от покупателя простого товарного векселя в счет оплаты его дебиторской задолженности.

Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебиторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Таблица 2

Основные проводки по счету 62

| Основные проводки по счету 62 | |

| Получение предоплаты | Дт 51 Кт 62.02 - Поступление денежных средств на расчётный счёт в счёт будущей поставки. |

| Отгрузка товаров или оказание услуг с отсрочкой оплаты | Дт 62 Кт 90 - Отражение выручки от продажи. |

| Зачёт аванса в счёт оплаты после отгрузки | Дт 62.02 Кт 62.01 - Списание суммы аванса при зачёте в счёт оплаты по отгруженным товарам или выполненным работам. |

| Начисление НДС с полученной предоплаты | Дт 76 Кт 68. - Начисление НДС с аванса. |

| Получение векселя от покупателя | Дт 62.03 Кт 62.01 - Отражение суммы полученного векселя. Если вексель предусматривает проценты, их начисление отражается через счёт 91. |

| Списание безнадёжной задолженности | Дт 63 Кт 62 — Списание за счёт резерва или на финансовый результат компании, если резерв не создавался. |

Планом счетов бухгалтерского учета не даны рекомендации по субсчетам, открываемым к счету 62, поэтому каждая организация может самостоятельно разработать их в рабочем плане счетов. Аналитический учет должен обеспечивать информацией о виде задолженности, наименовании покупателя и заказчика, основании отношений с ними (договорах), сроках оплаты (срочная или просроченная задолженность), каждом выставленном счете и т. д.

Таблица 3

Корреспонденция счетов

| N | Содержание операции | Корреспондирующий счет |

| 1 | 2 | 3 |

| По дебету счета | ||

| 1 | Отражение задолженности заказчиков по завершению этапов работ (при использовании счета 46) | 46 |

| 2 | Погашение задолженности покупателям и заказчикам при оплате наличными, перечислением через банк, сберегательные кассы и почтовые | 50, 51, 52, 55 |

| 3 | Зачет авансов полученных и предварительной оплаты | 62 |

| 4 | Отражение отпуска продукции и товаров покупателю | 76 |

| 5 | Принятие права требования задолженности покупателей и заказчиков от обособленных подразделений. | 79 |

| 6 | Отражение задолженности по предъявленным расчетным документам за проданную продукцию и товары | 90 |

| 7 | Отражение задолженности по предъявленным расчетным документам за проданные основные средства, материально-производственные запасы и др. активы | 91 |

| По кредиту счета | ||

| 8 | Получение наличных и безналичных денег, переводов в погашение задолженности покупателей. | 50, 51, 52, 55, 57 |

| 9 | Отражение зачетов по товарообменным операциям | 60 |

| 10 | Зачет авансов полученных и предварительной оплаты | 62 |

| 11 | Списание сомнительных долгов за счет ранее созданного резерва | 63 |

| 12 | Списание дисконтированных векселей после их оплаты и получения извещения от банка | 66, 67 |

| 13 | Предоставление займа работникам | 73 |

| 14 | Передача векселей по индоссаменту в счет оплаты задолженности учредителям по выплате доходов | 75 |

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ В ООО «АКФ Профессиональное мнение»

2.1 Организационно- экономическая характеристика деятельности ООО «АКФ Профессиональное мнение»

Общество с ограниченной ответственностью "Аудиторско-консалтинговая фирма Профессиональное мнение"- аудиторско-консалтинговая фирма, зарегистрированная 31 января 2008 года. Организация является юридическим лицом и занимается финансовым аудитом, бухгалтерскими услугами, налоговым консультированием и другими видами деятельности. Юридический адрес: 450078, Россия, Республика Башкортостан, г. Уфа, пр. Салавата Юлаева, д. 59, офис 427.

Основными направлениями деятельности организации являются:

- Общий аудит: аудиторские проверки финансово-хозяйственной деятельности организации всех форм собственности с выдачей аудиторского заключения. Аудит может проводиться ежеквартально или по полугодиям с выдачей аудиторского заключения по итогам года.

- Аудит по специальным аудиторским заданиям.

- Бухгалтерские услуги: разработка учетной политики; бухгалтерское сопровождение организаций (предприятий); восстановление бухгалтерского учета; постановка бухгалтерского учета; составление ликвидационных балансов при реорганизации или ликвидации организации (предприятия).

- Консалтинговые услуги: разработка бизнес-плана; анализ финансово-хозяйственной деятельности; консультации по бухгалтерскому учету, налоговому учету; проведение семинаров для бухгалтерских и финансовых служб; оптимизация налогообложения и разработка системы налогового учета.

- Юридические услуги: юридические консультации; юридическое оформление хозяйственных операций и финансовых схем; защита интересов предприятия в ИФНС, в суде

В настоящее время ООО «Аудиторско-консалтинговая фирма Профессиональное мнение», является членом Саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС), ОРНЗ: 12006010844, дата внесения записи в реестр 17.01.2020г.

Профессиональный состав организации включает в себя:

- 12 аттестованных аудиторов, из общего состава аудиторов с опытом работы в качестве профессиональных бухгалтеров и имеющие стаж работы в отделе документальных проверок юридических лиц налоговой инспекции - 2 человека, все аудиторы имеют высшее образование и являются членами СРО «Российский союз аудиторов» (Ассоциация) (СРО РСА).

- 8 ведущих аудиторов

- 4 аудиторов

- 1 консультант

Генеральный директор

Заместитель генерального директора

Директор по развитию

Директор по аудиту и консалтингу

Аудиторы

Консультанты

Рис..4. Организационная структура предприятия

При проведении аудиторской проверки Общество с ограниченной ответственностью «Аудиторско-консалтинговая фирма Профессиональное мнение» руководствуется следующими принципами:

- независимость;

- честность и порядочность;

- объективность;

- профессиональная компетентность;

- добросовестность и должная тщательность;

- конфиденциальность;

- профессиональное поведение;

Профессиональные базовые принципы аудита финансовой отчетности (группа базовых профессиональных принципов, связанная с содержанием и методологией проведения аудита):

- существенность;

- разумная уверенность;

- разграничение ответственности;

- документирование;

- доказательность;

- выборочная проверка;

- понимание деятельности аудируемого лица;

Аудит планируется и проводится в соответствии с Федеральным законом «Об аудиторской деятельности», Международными стандартами аудита, утвержденными Советом по международным стандартам аудита и подтверждения достоверности информации («СМСАПДИ»), внутренними правилами (стандартами) аудиторской деятельности аккредитованного профессионального аудиторского объединения СРО Ассоциация «Содружество» (СРО АСС), внутрифирменными правилами (стандартами) Аудитора, а также нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

С целью эффективности проведения проверки при планировании аудита аудитором были применены следующие подходы к планированию аудита:

- сбор сведений о бизнесе клиента, оценка внутренней и внешней среды его деятельности;

- ознакомление с системой бухгалтерского учета

- оценка существенности и аудиторского риска;

- разработка общего плана и программы аудита.

Для проведения аудиторской проверки с целью оценки достоверности финансовой (бухгалтерской) отчетности организации. Обществом с ограниченной ответственностью «АКФ «Профессиональное мнение» используется общая методика аудита, которая включает:

- информационное обеспечение аудита (внешнее и внутреннее);

- правовую экспертизу хозяйственных договоров, учетной политики;

- детальный аудит однородных хозяйственных операций в отношении записей на счетах бухгалтерского учета и документального оформления хозяйственных операций;

- после осуществления внутрифирменного контроля качества аудита подготовка и передача информации руководству и представителям собственника организации.

Для оценки деятельности организации проведем анализ основных финансовых результатов деятельности организации за два отчетных периода

Таблица 4

Основные результаты деятельности ООО «АКФ Профессиональное мнение»

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- | ||

| 2024 г. | 2025 г. | тыс. руб. | ± % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

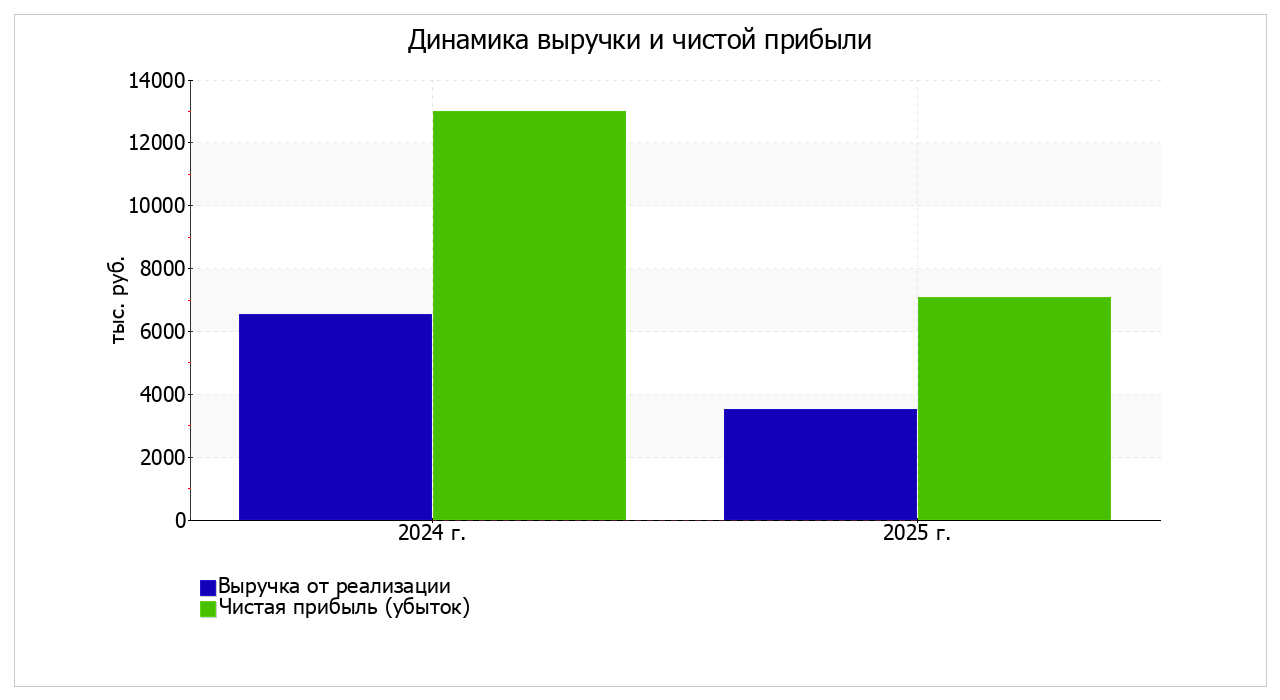

| 1. Выручка | 6 524 | 3 530 | -2 994 | -45,9 | 5 027 |

| 2. Расходы по обычным видам деятельности | -6 227 | -3 385 | 2 842 | | -4 806 |

| 3. Прибыль (убыток) от продаж | 12 751 | 6 915 | -5 836 | -45,8 | 9 833 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 82 | 52 | -30 | -36,6 | 67 |

| 5. EBIT (прибыль до уплаты процентов и налогов) | 12 833 | 6 967 | -5 866 | -45,7 | 9 900 |

Продолжение табл. 4

| 6. Проценты к уплате | - | - | - | - | - |

| 7. Налог на прибыль, изменение налоговых активов и прочее | 158 | 100 | -58 | -36,7 | 129 |

| 8. Чистая прибыль (убыток) | 12 991 | 7 067 | -5 924 | -45,6 | 10 029 |

| | 12 991 | 7 067 | -5 924 | -45,6 | 10 029 |

Из таблицы выше понятно, что выручка ООО «АКФ Профессиональное мнение» за 2025 год составила 3 530 тыс. руб. А в 2024 году выручка составляла 6 524 тыс. руб. это говорит о том, что выручка за два рассматриваемых периода значительно снизилась (на 2 994 тыс. руб., или на 45,9%). Данное снижение может быть связанно с тем, что объем оказанных услуг стыл меньше.

За отчетный год прибыль (убыток) от продаж равнялась 6 915 тыс. руб. В течение анализируемого периода имело место существенное снижение результата от продаж – на 5 836 тыс. руб.

Из всего изложенного можно сделать вывод, что у организации снизилась выручка, это возможно связано с уменьшением объема оказания услуг, это привело к снижению расходов по обычным видам деятельности, прочих расходов.

Ниже на графике наглядно представлены изменение выручки и прибыли ООО «АКФ Профессиональное мнение» в течение всего анализируемого периода.

Рис.5. Изменение выручки и прибыли (убытка)

2.2 Учет и анализ организации

Как было сказано ранее ООО «АКФ Профессиональное мнение» основным направлением деятельности организации является общий аудит, в который входит аудиторские проверки финансово-хозяйственной деятельности организации всех форм собственности с выдачей аудиторского заключения.

Организация проводит в рамках аудита также расчеты с покупателями исследуя следующие аспекты, представленные в таблице.

Таблица 5

Планирование аудита расчетов с покупателями и заказчиками.

| № | Планируемые виды работ (комплексы задач) | Период проведения |

| 1 | Правовая оценка договоров с покупателями и заказчиками | В рамках срока проведения проверки |

| 2 | Аудит организации первичного учета расчетов с покупателями и заказчиками | |

| 3 | Аудит состояния дебиторской задолженности покупателей и заказчиков | |

| 4 | Проверка правильности отражения в бухгалтерскому учете различных операций по расчётам с покупателями и заказчиками | |

| 5 | Проверка организации налогового учета по расчетам с покупателями и заказчиками |

В рамках оценки функционального состояния ООО «АКФ Профессиональное мнение» аудит расчетов с покупателями и заказчиками планируется по следующим направлениям: правовая оценка договоров; проверка первичного учета; анализ состояния дебиторской задолженности; контроль правильности бухгалтерских записей по расчетам; а также проверка налогового учета. Все перечисленные работы выполняются в сроки проведения проверки.

Для оценки состояния и характера расчётов с заказчиками была использована оборотно-сальдовая ведомость по счёту 62 «Расчёты с покупателями и заказчиками» за 2025 год. Сводные показатели представлены в Таблице 6.

Таблица 6

Показатели счёта 62 за 2025 год

| Показатель | Сумма тыс. руб | |

| Дебет | Кредит | |

| Сальдо на начало периода | 36 | 1 051 |

| Обороты за период | 27 541 | 29 746, 4 |

| Сальдо на конец периода | - | 3 220, 4 |

Данные таблицы позволяют сделать вывод о системе расчётов с заказчиками в ООО «АКФ «Профессиональное мнение». На начало и на конец 2025 года по счёту 62 преобладает кредитовое сальдо. Это означает, что организация работает преимущественно на условиях предварительной оплаты (авансирования) оказываемых услуг. Заказчики перечисляют денежные средства до момента подписания актов об оказании услуг, что подтверждается превышением кредитового оборота над дебетовым.

Можно сказать, что сумма авансов, полученных от заказчиков, за 2025 год существенно выросла: с 1 051,0 тыс. руб. на начало года до 3 220,4 тыс. руб. на конец года. Абсолютный прирост составил 2 169,4 тыс. руб., темп прироста — 206,4%. Это свидетельствует о росте доверия заказчиков к организации и, возможно, об увеличении объёмов договоров с длительным сроком исполнения, по которым предусмотрено авансирование.

Так же видно, что на конец 2025 года дебетовое сальдо по счёту 62 равно нулю. Это означает, что просроченная дебиторская задолженность заказчиков перед организацией полностью отсутствует. Все услуги, принятые заказчиками по актам в 2025 году, были предварительно оплачены, либо окончательный расчёт произведён своевременно. Данный факт характеризует платёжную дисциплину контрагентов как высокую, а систему договорной работы - как эффективную в части обеспечения поступления денежных средств.

Важным аналитическим показателем является коэффициент соотношения полученной оплаты к стоимости оказанных услуг (коэффициент инкассации).

Коэффициент инкассации - это показатель, который показывает, какая часть проданных товаров или услуг будет оплачена в текущем периоде, а какая позже. Также коэффициент инкассации отражает темпы погашения дебиторской задолженности в текущий период времени.

Произведем расчет за 2025 год:

29 746,4 ÷ 27 541,0 =1,08

Значение коэффициента больше единицы говорит о том, что объём поступивших денежных средств превышает объём предъявленных заказчикам услуг. Это подтверждает ранее сделанный вывод о наращивании портфеля авансовых поступлений.

Кредитовое сальдо по счёту 62 в размере 3 220,4 тыс. руб. представляет собой сумму обязательств организации перед заказчиками по договорам, услуги по которым ещё не оказаны или акты не подписаны. С одной стороны, наличие авансов обеспечивает компанию оборотными средствами и страхует от кассовых разрывов. С другой стороны, данная сумма является обязательством, требующим своевременного и качественного исполнения. В бухгалтерском балансе на 31.12.2025 эта сумма отражена в составе кредиторской задолженности.

Таким образом анализ расчётов с заказчиками выявил, что ООО «АКФ «Профессиональное мнение» применяет модель авансирования, при которой заказчики вносят предоплату до оказания услуг. Следовательно:

- дебиторская задолженность заказчиков отсутствует (0 руб.), что исключает риск образования безнадёжных долгов;

- сумма полученных авансов составляет 3 220,4 тыс. руб., что накладывает на организацию обязательства по их исполнению в 2026 году;

- коэффициент инкассации 1,08 подтверждает стабильное поступление денежных средств.

Вместе с тем высокая доля авансов в структуре пассивов требует детального аналитического учёта по каждому договору и заказчику для недопущения просрочки исполнения обязательств.

Кроме того, необходимо контролировать, чтобы средства полученных авансов не расходовались на покрытие текущих операционных издержек до момента признания выручки (подписания актов), так как это создаёт риск неисполнения договорных обязательств.

Рассмотри динамику изменений покупателей и заказчиков с 2023 по 2025 года.

Таблица 7

Изменение выданных аудиторских заключений за 2023- 2025г.

| № | Год | Количество выданных заключений | Изменение к предыдущему году (в единицах) | Изменение к предыдущему году (в %) |

| 1 | 2023 | 16 | - | - |

| 2 | 2024 | 5 | -11 | -68,8 |

| 3 | 2025 | 6 | 1 | +20,0 |

Данные таблицы показывают неравномерную динамику объёмов деятельности организации. В 2024 году произошло резкое сокращение числа выданных аудиторских заключений: с 16 до 5 единиц, или на 68,8% по сравнению с 2023 годом. В 2025 году наметилась тенденция к восстановлению - количество заключений выросло до 6 единиц.

Данное падение может быть связанно с потерей части клиентской базы, с общим сокращением рынка аудиторских услуг, а также с тем, что аудиторская проверка финансовой отчётности за отчётный год проводится в следующем календарном году. Это означает, что часть аудиторских заключений по итогам 2025 года будет выдана только в 2026 году. Следовательно, показатель за 2025 год (6 заключений) не является окончательным и может увеличиться по завершении аудиторского сезона в первом полугодии 2026 года.

Частичное восстановление показателя в 2025 году (+1 заключение) может свидетельствовать о постепенной адаптации организации к изменившимся условиям.

С точки зрения бухгалтерского учёта расчётов с заказчиками, динамика количества заключений важна по следующим причине того, что количество заключений определяет интенсивность документооборота и нагрузку на систему учёта расчётов с заказчиками.

ООО «АКФ «Профессиональное мнение» применяет упрощённую систему налогообложения с объектом «доходы» по ставке 6%. Данный налоговый режим оказывает прямое влияние на учёт расчётов с заказчиками, поскольку момент признания доходов для целей налогообложения определяется кассовым методом (п. 1 ст. 346.17 НК РФ).

У Для целей бухгалтерского учета

Расходы - ПБУ 10/99

Доходы - ПБУ 9/99

Организация может применять кассовый метод признания доходов и расходов (ст. 273), если в среднем за каждый из четырех предыдущих кварталов сумма без НДС была 1 млн. руб

Рис.6. Метод начислений или кассовый метод

Признание доходов регистрируются только тогда, когда компания фактически получает оплату - поступает деньги на расчётный счёт, в кассу или иное имущество (работы, услуги, имущественные права), либо происходит погашение задолженности перед организацией иным способом.

Признание расходов фиксируются в момент их фактической оплаты - выплаты денег из кассы, перечисления средств с банковского счёта, выбытия имущества и т. д.

Поскольку при кассовом методе доход признаётся на дату поступления денежных средств на счёт в банке или в кассу организации. Это означает, что налоговая база по УСН формируется не из сумм, предъявленных заказчикам по актам об оказании услуг (дебетовый оборот по счёту 62), а из сумм, фактически поступивших от них (кредитовый оборот по счёту 62).

На основе данных ОСВ по счёту 62 за 2025 год и налоговой декларации по УСН за 2025 год проведём сопоставление показателей. Налоговая декларация представлены в Приложении Г

Таблица 8

Сопоставление данных счёта 62 и налоговой декларации по УСН за 2025 год, тыс. руб.

| Показатель | Сумма, тыс. руб. | Источник данных |

| Доходы, отражённые в декларации по УСН за 2025 год (стр. 113) | 3 330, 8 | Налоговая декларация |

| Оплата, поступившая от заказчиков (кредитовый оборот счёта 62) | 29 746,4 | ОСВ по счёту 62 |

| Отклонение | 26 415, 6 | - |

Из данных таблицы можем увидеть значительное расхождение между суммой доходов, отражённой в декларации по УСН (3 330,8 тыс. руб.), и кредитовым оборотом по счёту 62 (29 746,4 тыс. руб.). Отклонение составляет 26 415,6 тыс. руб., что не может быть объяснено погрешностью округления и требует детального анализа.

Данное расхождение может быть обусловлено следующими причинами:

Наличие оборотов, не связанных с налогооблагаемыми доходами;

Разные источники формирования показателей. Налоговая декларация формируется на основании Книги учёта доходов и расходов, в которую включаются только те поступления, которые признаются доходом в соответствии со ст. 346.15 НК РФ. Кредитовый оборот по счёту 62 может содержать поступления, не признаваемые доходом для целей УСН (например, суммы, ошибочно зачисленные на счёт и возвращённые плательщику).

Особенности отражения авансов. Как было установлено ранее (параграф 2.3), ООО «АКФ «Профессиональное мнение» работает на условиях предварительной оплаты.

По состоянию на 01.01.2025 кредитовое сальдо по счёту 62 (авансы полученные) составляло 1 051,0 тыс. руб., а на 31.12.2025 - 3 220,4 тыс. руб. Это означает, что значительная часть поступлений 2025 года была классифицирована как авансы и в полном объёме включена в доходы для целей УСН именно в 2025 году, что, однако, не объясняет полное расхождение в 26,4 млн руб.

Учитывая масштаб расхождения, можно предположить, что кредитовый оборот по счёту 62 в размере 29 746,4 тыс. руб. отражает общий валовый поток поступлений от заказчиков, в то время как в КУДиР и декларацию включены только те поступления, которые удовлетворяют критериям признания дохода при УСН (фактически полученные средства за оказанные услуги и авансы).

Документальное оформление является обязательным элементом системы бухгалтерского учёта расчётов с заказчиками. В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом.

Для организаций, оказывающих услуги, таким документом выступает Акт об оказании услуг. Бланк акта, применяемый в ООО «АКФ «Профессиональное мнение», представлен в Приложении А.

Поскольку ООО «АКФ «Профессиональное мнение» применяет упрощённую систему налогообложения и не является плательщиком НДС, акт об оказании услуг является единственным документом, подтверждающим факт оказания услуг и их стоимость.

Счёт-фактура не выставляется, за исключением случаев, предусмотренных ст. 161 и 174.1 НК РФ (исполнение обязанностей налогового агента или выставление счёта-фактуры с НДС по собственной инициативе).

Была проанализирована типовая форма акта об оказании услуг, применяемая в ООО «АКФ «Профессиональное мнение» на предмет соответствия требованиям законодательства и практики делового оборота, данный акт представлен в Приложении А.

Таблица 9

Анализ реквизитного состава Акта об оказании услуг

| Реквизит | Требование ст. 9 ФЗ-402 | Наличие в бланке | Примечание |

| Наименование документа | Обязательно | Присутствует | Акт |

| Дата составления | Обязательно | Присутствует | |

| Наименование организации-исполнителя | Обязательно | Присутствует | ООО «АКФ «Профессиональное мнение» |

| Наименование заказчика | Обязательно | Присутствует | ООО «Ромашка» |

| Содержание факта хозяйственной жизни | Обязательно | Присутствует | Наименование оказанных услуг |

| Величина денежного измерения | Обязательно | Присутствует | Стоимость услуг в рублях |

| Должности и подписи сторон | Обязательно | Присутствует | Исполнитель и Заказчик |

Применяемая в ООО «АКФ «Профессиональное мнение» форма акта об оказании услуг Приложение А в целом соответствует требованиям ст. 9 Федерального закона № 402-ФЗ и специфике деятельности организации на УСН. Акт выполняет функции первичного учётного документа, основания для бухгалтерских проводок и юридического подтверждения надлежащего оказания услуг.

2.3 Рекомендации по учету с покупателями и заказчиками

Проведённый во второй главе анализ деятельности ООО «АКФ «Профессиональное мнение» позволил выявить проблемы как в системе учёта расчётов, так и в области привлечения заказчиков, которые напрямую влияют на объём и структуру расчётных операций.

Сокращение числа выданных аудиторских заключений с 16 до 6 за три года напрямую влияет на объём расчётных операций и сумму поступающих авансов.

Для восстановления и роста клиентской базы, а следовательно - увеличения кредитового оборота по счёту 62, рассмотрим различные мероприятия.

На момент исследования сайт ООО «АКФ «Профессиональное мнение» выполняет преимущественно имиджевую функцию. На странице «О компании» представлена краткая информация об организации.

Однако с точки зрения привлечения новых заказчиков и увеличения потока расчётных операций, сайт имеет следующие недостатки, которые следует внести для привлечения новой клиентской базы:

Отсутствие внятности действий. Потенциальный заказчик сайта не понимает, какое действие ему нужно совершить: позвонить, оставить заявку, заказать услугу. Нет кнопок «Заказать аудит», «Получить консультацию», «Рассчитать стоимость».

Отсутствие формы обратной связи. Нет возможности оставить заявку онлайн, что снижает конверсию посетителей и заказчиков.

Отсутствие калькулятора стоимости услуг. Потенциальный заказчик не может предварительно оценить стоимость аудита или оценки, что часто является решающим фактором при выборе исполнителя.

Неочевидные контакты. Контактная информация размещена без явного акцента, нет кликабельного номера телефона для быстрого звонка с мобильного устройства.

Отсутствие блога или раздела с полезными материалами. Нет статей по аудиту, оценке, изменениям законодательства - это снижает поисковую видимость сайта.

С точки зрения бухгалтерского учёта расчётов, каждый не пришедший через сайт заказчик - это неполученный аванс (кредитовый оборот счёта 62.02) и недополученная выручка (будущий оборот по дебету счёта 62.01).

Таблица 10

Предлагаемые изменения сайта и их влияние на расчёты с заказчиками

| Элемент сайта | Текущее состояние | Рекомендация | Влияние на систему расчётов |

| Главная страница | | Добавить УТП и кнопку «Заказать услугу» | Рост числа заявок, рост поступлений авансов (Кредит 62.02) |

| Форма обратной связи | Отсутствует | Внедрить форму с полями: Имя, Телефон, E-mail, Вид услуги | Автоматизация учёта входящих обращений; планирование поступлений |

| Калькулятор стоимости | Отсутствует | Разработать онлайн-калькулятор (например, стоимость аудита от выручки клиента) | Предварительная оценка суммы будущего договора и аванса |

| Раздел «Наши клиенты» | Отсутствует | Добавить логотипы клиентов, отзывы, кейсы | Повышение доверия, ускорение принятия решения об оплате |

| Блог / Статьи | Отсутствует | Публиковать статьи по аудиту, бухучёту, изменениям законодательства | Рост поискового трафика, приток новых заказчиков, рост оборотов по счёту 62 |

Одной модернизации сайта недостаточно - необходимо обеспечить приток целевых посетителей.

Предлагаемые каналы привлечения:

Контекстная реклама (Яндекс. Директ). Настроить рекламные объявления по ключевым запросам: «аудит бухгалтерской отчётности», «аудиторские услуги Уфа», «оценка бизнеса», «обязательный аудит цена».

SEO-продвижение. Оптимизировать страницы сайта под поисковые запросы; зарегистрировать компанию в Яндекс. Бизнес и Google Мой бизнес; настроить карточку организации с отзывами и рейтингом.

Профессиональные агрегаторы. Разместить анкету компании на профильных площадках. Связь с учётом расчётов: Каждый новый канал привлечения - это прогнозируемый поток заказчиков, который можно отразить в плане поступления авансов на следующий отчётный период. Это позволит:

- планировать кредитовый оборот по счёту 62.02;

- оценивать достаточность поступающих авансов для покрытия текущих расходов;

- своевременно информировать бухгалтерию об ожидаемых поступлениях от новых заказчиков.

После внедрения данных рекомендаций произведем анализ ожидаемых результатов в Таблице 11.

Таблица 11

Прогнозный эффект от реализации рекомендаций

| Мероприятие | Ожидаемый результат | Влияние на учёт расчётов |

| Модернизация сайта | Рост числа заявок на 20-30% в первый год | Увеличение кредитового оборота счёта 62.02 (авансы) |

| Запуск контекстной рекламы | Приток 10-15 новых заказчиков в год | Рост выручки (дебетовый оборот счёта 62.01); увеличение налоговой базы по УСН |

Важно контролировать соотношение дебиторской и кредиторской задолженности. Чтобы снизить уровень дебиторской задолженности, целесообразно, установить соответствующие пределы. Основные способы совершенствования организации и методики учета расчетов с покупателями и заказчиками приведены в Таблице 12.

Таблица 12

Основные способы совершенствования организации и методики учета расчетов с покупателями и заказчиками

| Недостатки, рассматриваемого объекта учета | Примеры устранения недостатков | Характеристика способа |

| В бухгалтерском учете редко используются программы, с помощью которых можно значительно простить учет на рассматриваемом участке учета. | Электронный документооборот (ЭДО), 1С: ERP, 1С: Контрагент, 1С: CRM, 1С: Сверка 2.0 | Программы значительно упрощают учет, экономят время и способствует минимизации ошибок |

| Недостаточный контроль за просроченной дебиторской задолженностью | Осуществление мониторинга и создания резерва по сомнительным долгам. | С целью минимизации просроченной и сомнительной дебиторской задолженности требуется осуществлять непрерывный мониторинг, отслеживание поведения покупателей и заказчиков и проводить оценку их платежеспособности. |

| Неоплаченные денежные средства в срок за продукцию, товары, услуги, увеличение дебиторской задолженности | Для покупателей с наибольшей степенью риска в срок неоплаченной суммы можно применить оплату по авансам | Данный способ гарантирует полную оплату от контрагента и позволит использовать в обороте денежные средства покупателя до того, пока к нему не перейдет право собственности. |

Таким образом, учет расчетов с покупателями и заказчиками является важным объектом бухгалтерского учета экономического субъекта. Вышеизложенные мероприятия, при их реализации позволят существенно повысить эффективность, как учета расчетов с покупателями и заказчиками, так и в целом ведения бухгалтерского учета. Оптимизация учетной работы, в частности, за счет более эффективного управления дебиторской задолженностью и сокращения просроченных платежей, приведет к улучшению финансового состояния организации. Внедрение автоматизированных систем позволит повысить точность и скорость обработки данных, что, в свою очередь, повысит эффективность управления финансами, поступающими от клиентов.

ЗАКЛЮЧЕНИЕ

Актуальность темы выпускной квалификационной работы определяется тем, что расчёты с поставщиками и заказчиками составляют основу хозяйственной деятельности любой организации. От правильности их учёта зависят достоверность бухгалтерской отчётности, своевременность уплаты налогов, эффективность управления денежными потоками и финансовая устойчивость организации в целом. Особую значимость данная тема приобретает для малых предприятий, применяющих упрощённую систему налогообложения, поскольку кассовый метод признания доходов накладывает особенности на учёт авансов и расчётов с контрагентами.

Целью данной работы являлась разработка рекомендаций по совершенствованию бухгалтерского учёта расчётов с поставщиками и заказчиками в ООО «АКФ «Профессиональное мнение». Для достижения поставленной цели были решены теоретические и практические задачи.

В первой главе изучены теоретические основы учёта расчётов с поставщиками и заказчиками. Рассмотрены экономическая сущность и формы расчётов. Отдельное внимание уделено особенностям учёта расчётов при упрощённой системе налогообложения: кассовому методу признания доходов, отсутствию НДС в первичных документах, порядку учёта авансов полученных.

Также рассмотрен порядок документального оформления расчётов, где ключевая роль отводится акту об оказании услуг как основному первичному документу при УСН.

Во второй главе проведён комплексный анализ деятельности ООО «АКФ «Профессиональное мнение» и системы учёта расчётов с заказчиками.

Организация зарегистрирована в г. Уфе, осуществляет деятельность в области аудита и оценки, применяет УСН с объектом «доходы» по ставке 6%. Анализ количества выданных аудиторских заключений показал, что за 2023-2025 гг. показатель сократился с 16 до 6 единиц (в 2,6 раза). Данное сокращение может объясняться как изменением законодательства об аудиторской деятельности, так и спецификой аудиторского цикла: аудит за отчётный год проводится в следующем году, поэтому показатель 2025 года не является окончательным. Средняя стоимость одного аудиторского проекта в 2025 году составила 4 590,2 тыс. руб., что говорит о специализации организации на крупных проектах и объясняет модель авансирования, применяемую в расчётах с заказчиками.

Анализ оборотно-сальдовой ведомости по счёту 62 «Расчёты с покупателями и заказчиками» за 2025 год выявил, что организация работает на условиях предварительной оплаты. На начало года кредитовое сальдо (авансы полученные) составляло 1 051,0 тыс. руб., на конец года — 3 220,4 тыс. руб. (рост на 206,4%). Дебиторская задолженность заказчиков на конец года равна нулю, что исключает риск образования безнадёжных долгов. Коэффициент инкассации составил 1,08, что подтверждает стабильное поступление денежных средств. Вместе с тем значительный объём неотработанных авансов (3 220,4 тыс. руб.) накладывает на организацию обязательства по своевременному оказанию услуг в 2026 году.

Анализ документального оформления расчётов показал, что применяемая форма акта об оказании услуг в целом соответствует требованиям ст. 9 Федерального закона № 402-ФЗ.

Сопоставление данных бухгалтерского и налогового учёта выявило расхождение: кредитовый оборот счёта 62 (29 746,4 тыс. руб.) существенно превышает доходы, отражённые в декларации по УСН за 2025 год (3 330,8 тыс. руб.). Отклонение в размере 26 415,6 тыс. руб. может быть обусловлено наличием оборотов, не связанных с налогооблагаемыми доходами, а также особенностями заполнения КУДиР. Данный факт указывает на необходимость регулярной сверки данных бухгалтерского и налогового учёта.

Анализ сайта организации показал, что он выполняет преимущественно имиджевую функцию и не является инструментом привлечения заказчиков: отсутствуют форма обратной связи, калькулятор стоимости, портфолио, отзывы и блог. С точки зрения учёта расчётов, каждый не пришедший через сайт заказчик - это недополученный аванс и недополученная выручка.

Практическая значимость работы заключается в том, что предложенные рекомендации могут быть внедрены в деятельность ООО «АКФ «Профессиональное мнение» без существенных финансовых затрат и позволят:

повысить достоверность бухгалтерского учёта расчётов;

снизить риск ошибок при зачёте авансов;

усилить контроль за сроками исполнения обязательств перед заказчиками;

устранить расхождения между данными бухгалтерского и налогового учёта;

увеличить количество заказчиков и, соответственно, объём расчётных операций.

Таким образом, цель выпускной квалификационной работы достигнута, поставленные задачи решены в полном объёме.

Конституция Российской Федерации : принята всенародным голосованием 12.12.1993 (с учётом поправок, внесённых Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ, от 14.03.2020 № 1-ФКЗ)

Гражданский кодекс Российской Федерации. Часть первая : Федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 11.03.2024) // КонсультантПлюс : справочная правовая система. —

Гражданский кодекс Российской Федерации. Часть вторая : Федеральный закон от 26.01.1996 № 14-ФЗ (ред. от 24.07.2023) // КонсультантПлюс : справочная правовая система.

Налоговый кодекс Российской Федерации. Часть первая : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 23.11.2024) // КонсультантПлюс : справочная правовая система.

Налоговый кодекс Российской Федерации. Часть вторая : Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 28.12.2024) // КонсультантПлюс : справочная правовая система.

Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 08.08.2024)

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 12.12.2023)

Международный стандарт аудита 210 «Согласование условий аудиторских заданий»: введён в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 №

Положение Банка России от 19.06.2012 № 383-П (ред. от 25.04.2024)

Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010)

«Учётная политика организации» (ПБУ 1/2008) : Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020)

Баканов М.И. Теория экономического анализа /- 5-е изд. М.: Проект, – 2025. – 204 с.

Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2019 – 362 с.

Занозина Г.М. Теория экономического анализа предприятия учебное по собие/ под ред. проф. Э.Г. Мильхт – М. Феникс 2025. – 109 с.

Крейнина М.Н, Кирова Р.М. Финансовое состояние предприятия. Методы его оценки. Учебное пособие для СПО. – М.: ЮНИТИ-ДАНА, 2024 – 527 с.

Кутер М.И. Теория бухгалтерского учета: учебник/ М.И. Кутер; 3-е издание., - М.: Финансы и статистика, 2023. – 560 с.

Липсиц И.А. Экономика/ И.В. Липсиц: книга для вузов, 2023. – 206 с.

Любушин Л.Б., Лемещева П.О., Дьякова Р.Л. Теория экономического анализа Учебное пособие/ под ред. проф. Т.Б. Лосев – М Юрист 2024. – 458 с.

Максимова Р.Э., Яковлева Н.Д. Составление бухгалтерской отчетности, ее анализ. Учебное пособие – Феникс 2025 – 704 с.

Медведева О.В. Комплексный анализ деятельности предприятия: учебник/ О.В. Медведева, Е.В. Немцова. – Ростов н/д: Феникс, 2024. – 314 с.

Пономаренко П.Б. Бухгалтерский учет: учебник/ под общей ред. П.Б. Пономаренко. Минск: Высш. Школа., 2023. – 218 с.

Любушин Л.Б., Лемещева П.О., Дьякова Р.Л. Теория экономического анализа предприятия учебное пособие/ под ред. проф. Т.Б. Лосев – М Юрист 2024. – 458 с.

Горфинкель В. Я., Швандар В.А. Малый бизнес. Организация, экономика, управление – ЮНИТИ-ДАНА 2026г. 495 с.

Мирошкина Д. Н. Бухгалтерский учет и аудит расчетов с покупателями и заказчиками. НИЦ ИНФРА-М- 2024г. 200с.

Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. Под ред. Дмитриевой И. М. 2026- 409с.

Штефан М. А., Замотаева О. А., Максимова Н. В., Шурыгин А. В. ; Аудит. Под ред. Штефан М.А.-2026г. 454с.

Акатьева М. Д., Никандрова Л. К. Практические основы бухгалтерского учета источников формирования имущества организации. НИЦ ИНФРА-М.2026г. 241 с.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

| | | | | | | | | | | | | | |

| | ИНН 0278144580 | Форма по КНД | | ||||||||||

| | КПП 027801001 | Форма по ОКУД | | ||||||||||

| Отчет о финансовых результатах | | ||||||||||||

| За 2025 г. | | ||||||||||||

| Пояснения1 | Наименование показателя | Код строки | За 2025 г.2 | За 2024 г.3 | | ||||||||

| 1 | 2 | 3 | 4 | 5 | | ||||||||

|

| Выручка | 2110 | 3 530 | 6 524 | | ||||||||

|

| Расходы по обычным видам деятельности4 | 2120 | (3 385)5 | (6 227) | | ||||||||

|

| Прочие доходы | 2340 | 5 | - | | ||||||||

|

| Прочие расходы | 2350 | (47) | (82) | | ||||||||

| | Налог на прибыль (доходы) организаций6 | 2410 | (100) | (158) | | ||||||||

|

| Чистая прибыль (убыток) | 2400 | 3 | 57 | | ||||||||

| | | | | | | | | | | | | | |

| руководитель Басырова Регина Наилевна | |||||||||||||

| | | | | | | | | | | | | | |

| | | | | | | | | | |||||

| | | | | | | | | | | | | | |

| Примечания: | | ||||||||||||

| | | | | | | | | | | | | | | | | | | ||||||||

| | | ИНН 0278144580 | | Форма по КНД | 0710096 | | |||||||||||||||||||

| | | КПП 027801001 | | Форма по ОКУД | 0710001 | | |||||||||||||||||||

| | Бухгалтерский баланс | | |||||||||||||||||||||||

| | На 31 декабря 2025 г. | | |||||||||||||||||||||||

| | Пояснения1 | Наименование показателя | Код строки | На 31 декабря 2025 г.2 | На 31 декабря 2024 г.3 | На 31 декабря 2023 г.4 | | ||||||||||||||||||

| | 1 | 2 | 3 | 4 | 5 | 6 | | ||||||||||||||||||

| | АКТИВ | | |||||||||||||||||||||||

| |

| Денежные средства и денежные эквиваленты | 1250 | 3 | 60 | 187 | | ||||||||||||||||||

| |

| Финансовые и другие оборотные активы 7 | 1240 | 4 451 | 4 058 | 5 610 | | ||||||||||||||||||

| |

| БАЛАНС (актив) | 1600 | 4 454 | 4 118 | 5 797 | | ||||||||||||||||||

| | ПАССИВ | | |||||||||||||||||||||||

| |

| Капитал | 1300 | 886 | 304 | 247 | | ||||||||||||||||||

| |

| Краткосрочные заемные средства | 1510 | 0 | - | 5 | | ||||||||||||||||||

| |

| Краткосрочная кредиторская задолженность | 1520 | 3 568 | 3 814 | 5 545 | | ||||||||||||||||||

| |

| БАЛАНС (пассив) | 1700 | 4 454 | 4 118 | 5 797 | | ||||||||||||||||||

| | | | | | | | | | | | | | | | | | | ||||||||

| | руководитель Басырова Регина Наилевна | | |||||||||||||||||||||||

| | | | | | | | | | | | | | | | | | | ||||||||

| | | | | | | | | | | | | | | ||||||||||||

| | | | | | | | | | | | | | | | | | | ||||||||

| | Примечания: | | |||||||||||||||||||||||

ПРИЛОЖЕНИЕ В

48

Полезное для учителя

Распродажа видеоуроков!

2370 руб.

3650 руб.

1900 руб.

2920 руб.

1770 руб.

2720 руб.

1660 руб.

2560 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства