Создайте Ваш сайт учителя Видеоуроки Олимпиады Вебинары для учителей

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ В ОТЕЧЕСТВЕННОЙ НАУКЕ

Просмотр содержимого документа

«ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ В ОТЕЧЕСТВЕННОЙ НАУКЕ »

ЭКОНОМИКА ПРИРОДНЫХ РЕСУРСОВ

Природные ресурсы и их классификация

- Природные ресурсы (естественные ресурсы) - элементы природы, часть всей совокупности природных условий и важнейшие компоненты природной среды, которые используются (либо могут быть использованы) при данном уровне развития производительных сил для удовлетворения разнообраз - ных потребностей общества и общественного производства.

- природного сырья

- запасами.

- Под классификацией природных ресурсов понимается разделение совокупности предметов, объектов и явлений природной среды на группы по функционально значимым признакам. Учитывая природное происхождение ресурсов, а также их огромное экономическое значение, разработаны следующие классифи-кации природных ресурсов

1. Природная (генетическая) классификация

классификация природных ресурсов по природным группам:

- минеральные (полезные ископаемые),

- водные,

- земельные (в т.ч. почвенные),

- растительные, (в т.ч. лесные),

- животного мира,

- климатические,

- ресурсы энергии природных процессов (солнечное излучение, внутреннее тепло Земли, энергия ветра и т.п.).

Часто ресурсы растительного и животного мира объединяют в понятие биологические ресурсы.

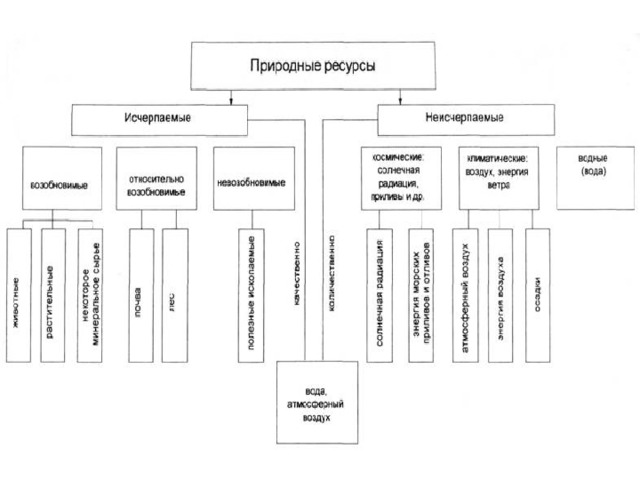

2. Экологическая классификация природных ресурсов

основана на признаках исчерпаемости и возобновимости запасов ресурсов. Понятием исчерпаемости пользуются при учете запасов природных ресурсов и объемов их возможного хозяйственного изъятия.

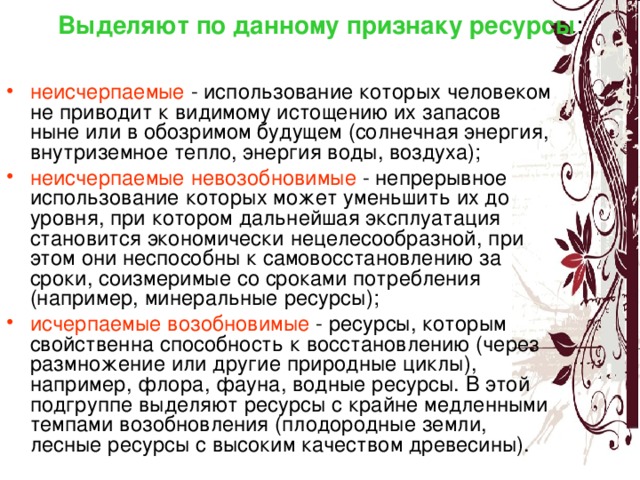

Выделяют по данному признаку ресурсы :

- неисчерпаемые - использование которых человеком не приводит к видимому истощению их запасов ныне или в обозримом будущем (солнечная энергия, внутриземное тепло, энергия воды, воздуха);

- неисчерпаемые невозобновимые - непрерывное использование которых может уменьшить их до уровня, при котором дальнейшая эксплуатация становится экономически нецелесообразной, при этом они неспособны к самовосстановлению за сроки, соизмеримые со сроками потребления (например, минеральные ресурсы);

- исчерпаемые возобновимые - ресурсы, которым свойственна способность к восстановлению (через размножение или другие природные циклы), например, флора, фауна, водные ресурсы . В этой подгруппе выделяют ресурсы с крайне медленными темпами возобновления (плодородные земли, лесные ресурсы с высоким качеством древесины).

3. Хозяйственная, когда природные ресурсы классифицируют на различные группы с точки зрения возможностей хозяйственного использования :

- по техническим возможностям эксплуатации выделяют природные ресурсы: реальные - используемые при данном уровне развития производительных сил; потенциальные - установленные на основе теоретических расчетов и предварительных работ и включающие помимо точно установленных технически доступных запасов еще и ту часть, которую в настоящее время нельзя освоить по техническим возможностям;

- по экономической целесообразности замены различают ресурсы заменимые и незаменимые. Например, к заменимым относят топливно-энергетические ресурсы (они могут быть заменены другими источниками энергии). К незаменимым принадлежат ресурсы атмосферного воздуха, пресные воды и пр.

- В зависимости от геологической изученности минерально-сырьевые ресурсы подразделяются на следующие категории:

- запасы, разведанные и изученные с предельной детальностью, точными границами залегания, и которые могут быть переданы в эксплуатацию.

- запасы, разведанные и изученные с детальностью, обеспечивающей выявление основных условий залегания, без точного отображения пространственного положения месторождения.

- запасы, разведанные и изученные с детальностью, обеспечивающей выяснение в общих чертах условий залегания.

- запасы, разведанные, изученные и оцененные предварительно по единичным пробам и образцам .

По экономическому значению полезные ископаемые делятся на

- балансовые , эксплуатация которых целесообразна в данный момент,

- забалансовые , эксплуатация которых нецелесообразна из-за низкого содержания полезного ве - щества, большой глубины зале - гания, особенностей условий рабо - ты и др., но которые в перспективе могут разрабатываться.

- Среди классификаций природных ресурсов, отражающих их экономи-ческую значимость и хозяйственную роль, особенно часто используется классификация по направлению и видам хозяйственного использования. Основной критерий подразделения ресурсов в ней - отнесение их к различным секторам материального производства или непроизводственной сферы. По этому признаку природные ресурсы делятся на ресурсы промышленного и сельскохозяй-ственного производства .

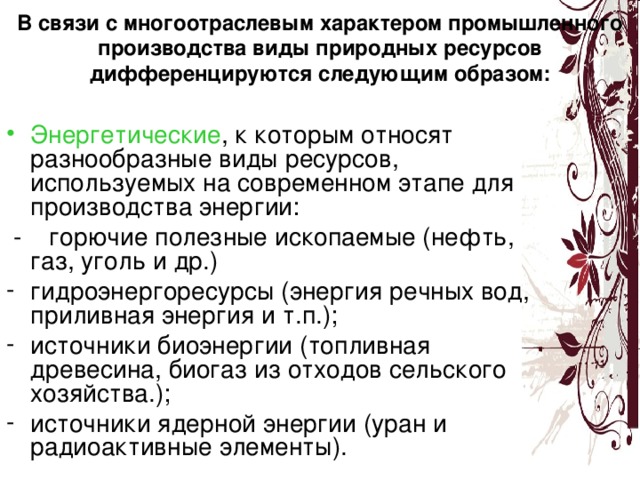

В связи с многоотраслевым характером промышленного производства виды природных ресурсов дифференцируются следующим образом:

- Энергетические , к которым относят разнообразные виды ресурсов, используемых на современном этапе для производства энергии:

- горючие полезные ископаемые (нефть, газ, уголь и др.)

- гидроэнергоресурсы (энергия речных вод, приливная энергия и т.п.);

- источники биоэнергии (топливная древесина, биогаз из отходов сельского хозяйства.);

- источники ядерной энергии (уран и радиоактивные элементы).

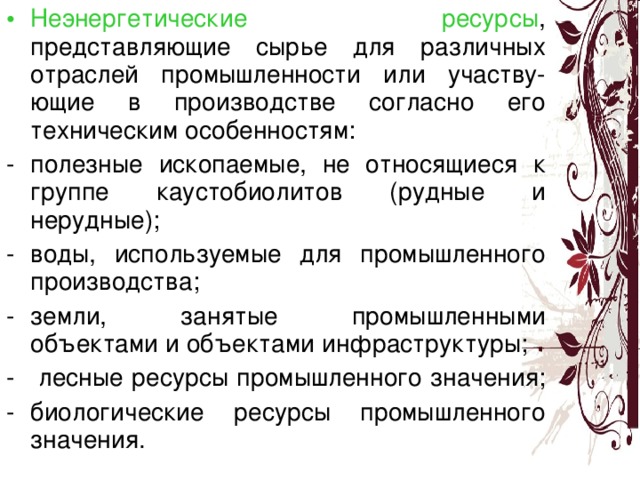

- Неэнергетические ресурсы , представляющие сырье для различных отраслей промышленности или участву-ющие в производстве согласно его техническим особенностям:

- полезные ископаемые, не относящиеся к группе каустобиолитов (рудные и нерудные);

- воды, используемые для промышленного производства;

- земли, занятые промышленными объектами и объектами инфраструктуры;

- лесные ресурсы промышленного значения;

- биологические ресурсы промышленного значения.

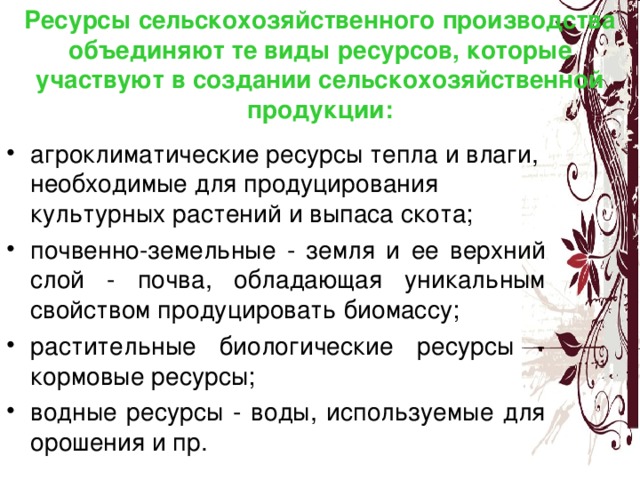

Ресурсы сельскохозяйственного производства объединяют те виды ресурсов, которые участвуют в создании сельскохозяйственной продукции:

- агроклиматические ресурсы тепла и влаги, необходимые для продуцирования культурных растений и выпаса скота;

- почвенно-земельные - земля и ее верхний слой - почва, обладающая уникальным свойством продуцировать биомассу;

- растительные биологические ресурсы - кормовые ресурсы;

- водные ресурсы - воды, используемые для орошения и пр.

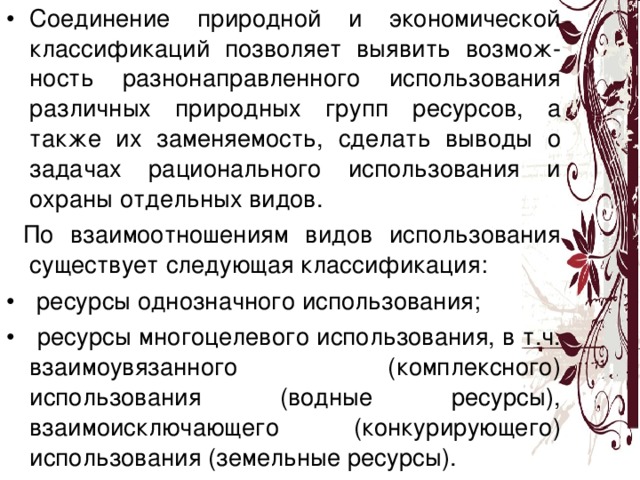

- Соединение природной и экономической классификаций позволяет выявить возмож-ность разнонаправленного использования различных природных групп ресурсов, а также их заменяемость, сделать выводы о задачах рационального использования и охраны отдельных видов.

По взаимоотношениям видов использования существует следующая классификация:

- ресурсы однозначного использования;

- ресурсы многоцелевого использования, в т.ч. взаимоувязанного (комплексного) использования (водные ресурсы), взаимоисключающего (конкурирующего) использования (земельные ресурсы).

- Можно выделить и другие группы природных ресурсов. Например, источники однородных ресурсов (месторождения полезных ископае - мых, земельные угодья, лесосырье - вые базы и др.) подразделяются по величине запасов и хозяйственной значимости. Условно выделяют:

- крупнейшие (общегосударственного значения),

- крупные (межрайонного и регионального значения),

- небольшие (местного значения).

- В рыночных условиях хозяйства практичес - кий интерес приобретает классификация природных ресурсов, учитывающая, в частности, характер торговли природным сырьем. Например, можно выделить:

- ресурсы, имеющие стратегическое значение, торговля которыми должна быть ограничена, поскольку ведет к подрыву оборонной мощи государства (урановая руда и др. радиоактивные вещества);

- ресурсы, имеющие широкое экспортное значение и обеспечивающие основной приток валютных поступлений (нефть, алмазы, золото и др.);

- ресурсы внутреннего рынка, имеющие, как правило, повсеместное распространение, например, минеральное сырье и др.

Экономическая оценка природных ресурсов

Экономическая оценка природных ресурсов – определение в денежном выражении хозяйственного эффекта (ценности)от использования ресурсов в выбранных вариантах (фиксированных социально-экономических условиях производства при заданных режимах ПП и экологических ограничениях на хозяйственную деятельность). В узком понимании экономическая оценка природных ресурсов – денежное выражение потребительских стоимостей, заключенных в природных ресурсах.

- Экономическая оценка природных ресурсов — сложная междисциплинарная, межве-домственная задача, которая становится первоочередной в условиях рыночной экономики. Основные проблемы при оценке возникают из-за отсутствия общепринятой методологии экономи-ческих оценок ресурсов и процессов ресурсопотребления и слабости соот-ветствующей правовой и нормативно-методической базы. Это не позволяет учитывать и отражать природные ресурсы в составе национального богатства страны наряду со стоимостью основных произ-водственных фондов, зданий и сооружений.

- Главная задача состоит в разра-ботке общей концепции экономи-ческой (стоимостной) оценки при-родных ресурсов, которая позволи-ла бы выработать единую систему показателей оценки разнообразных природообразующих компонентов, оптимальных с точки зрения согласования интересов экономики и природопользования.

Основные принципы экономической оценки природных ресурсов

- Принцип комплексности

- Принцип императива воспроизводства возобновимых природных ресурсов

- Принцип обеспечения экономического воспроизводства невозобновимых природных ресурсов (потребительных стоимостей)

- Принцип оптимизации экономической оценки природных объектов

1. Принцип комплексности

- предполагает учет всех природных ресур-сов (как используемых, так и подвергаю-щихся негативному воздействию), входя-щих в состав одного природного объекта.

- Для используемых природных ресурсов (1 группа) учитываются как результаты (в стоимости произведенной продукции), так и совокупные затраты (эксплуатация, первич-ная переработка, транспортировка до потребителя).

- Для ресурсов (2 группы), которые не будут освоены при использовании основного ресурса, но будут подвергаться воздей-ствию, учитывают в составе издержек в формуле оценки основного ресурса.

2. Принцип императива воспроизводства возобновимых природных ресурсов

- означает, что та часть возобновимых природных ресурсов, которая эксплуати-руется или подвергается воздействию, должна быть воспроизведена в нату-ральной форме в количественном и качественном отношении.

- В качестве минимума экономической оценки возобновимых природных ресур-сов принимаются затраты на физическое воспроизводство потребляемых или уничтожаемых возобновимых природных ресурсов

3. Принцип обеспечения экономического воспроизводства невозобновимых природных ресурсов (потребительных стоимостей)

- означает, что при оценке таких ресурсов должны учитываться отчис-ления на их экономическое воспроиз-водство и/или отчисления на обеспе-чение замены дефицитных невозоб-новимых природных ресурсов други-ми видами ресурсов, обладающих той же потребительной стоимостью, что и заменяемые природные ресурсы

4. Принцип оптимизации экономической оценки природных объектов

Концепции экономической (стоимостной) оценки природных ресурсов

- Затратный подход

- Рентный подход

- Результативный и воспроизводственный подходы

- Подход по экономической оценке природных ресурсов на основе такс (нормативов) возмещения ущерба

- Кадастровый подход

- Рыночная оценка

- Экспертная оценка

1. Затратный подход

- Оценка природных ресурсов определяется по величине затрат на их добычу, освоение или использование.

- Основным недостатком подхода при оценке национального богатства страны является то, что природный ресурс более высокого качества, расположенный на более удобной для освоения территории, получит меньшую стоимость, в то время как его потребительская стоимость будет выше, чем ресурса более низкого качества.

- Данный подход не учитывает экологическую значимость природного ресурса

Варианты расчета затрат

А. Метод оценки по непосредственным (прямым) затратам - сумма затрат на освоение и использование ресурсного источника.

Б. Метод оценки по издержкам , когда учитываются не только непосредственные финансовые затраты на хозяйственное освоение ресурсного источника, но и ущерб, вызванный его эксплуатацией (косвенные затраты)

Составные части метода оценки по издержкам

- Оценка по принципу потерянной выгоды – оценка упущенной выгоды в результате отказа от одного вида использования ресурсного источника в пользу другого (пример: создавая водохранилище, обще-ство сознательно отказывается от сельско-хозяйственного использования данной территории). Этот тип затрат связан с понятием альтернативной стоимости (упу-щенной выгоды либо от неиспользования, например: охраны территории, либо от альтернативного использования – добыча минеральных ресурсов, развитие с/х, интенсивное лесное хозяйство).

- Оценка по стоимости заменителей – определяется величина средств, которые общество должно израсхо-довать на замещение данного ресурс-ного источника другим, равноценным ему по значению. В этом случае издержки включают дополнительные затраты на изучение (геологическую издержку), обустройство территории в целях использования ресурсного источника

В. Метод транспортных затрат

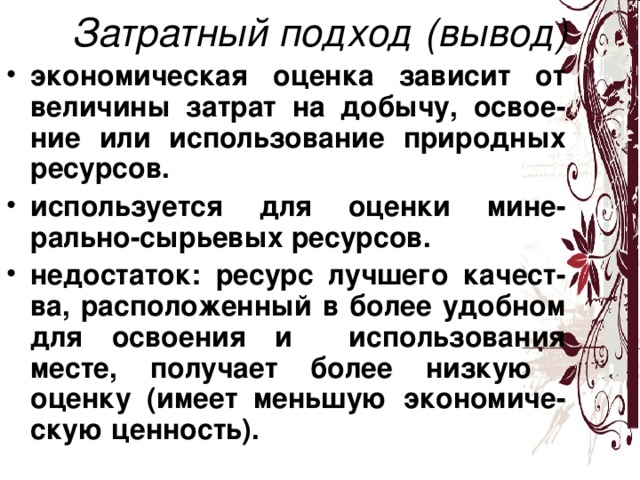

Затратный подход (вывод)

- экономическая оценка зависит от величины затрат на добычу, освое-ние или использование природных ресурсов.

- используется для оценки мине-рально-сырьевых ресурсов.

- недостаток: ресурс лучшего качест-ва, расположенный в более удобном для освоения и использования месте, получает более низкую оценку (имеет меньшую экономиче-скую ценность).

2. Рентный подход

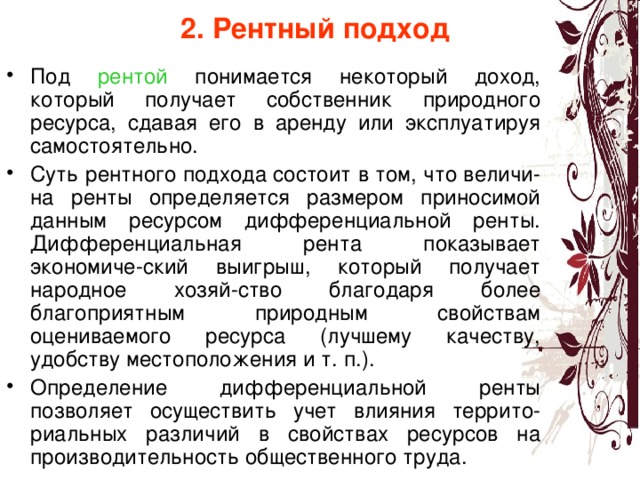

- Под рентой понимается некоторый доход, который получает собственник природного ресурса, сдавая его в аренду или эксплуатируя самостоятельно.

- Суть рентного подхода состоит в том, что величи-на ренты определяется размером приносимой данным ресурсом дифференциальной ренты. Дифференциальная рента показывает экономиче-ский выигрыш, который получает народное хозяй-ство благодаря более благоприятным природным свойствам оцениваемого ресурса (лучшему качеству, удобству местоположения и т. п.).

- Определение дифференциальной ренты позволяет осуществить учет влияния террито-риальных различий в свойствах ресурсов на производительность общественного труда.

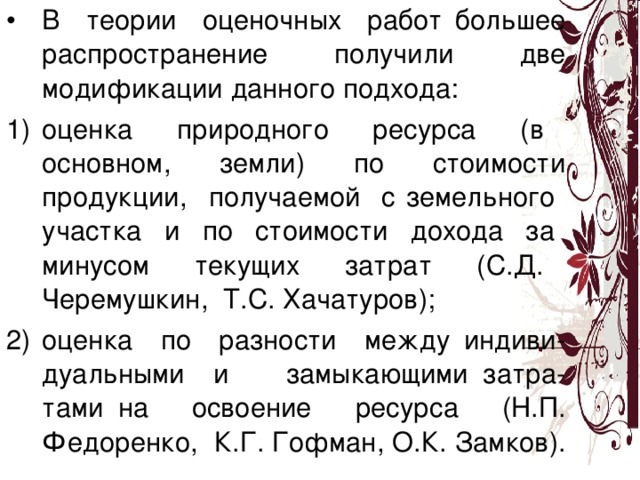

- В теории оценочных работ большее распространение получили две модификации данного подхода:

- оценка природного ресурса (в основном, земли) по стоимости продукции, получаемой с земельного участка и по стоимости дохода за минусом текущих затрат (С.Д. Черемушкин, Т.С. Хачатуров);

- оценка по разности между индиви-дуальными и замыкающими затра-тами на освоение ресурса (Н.П. Федоренко, К.Г. Гофман, О.К. Замков).

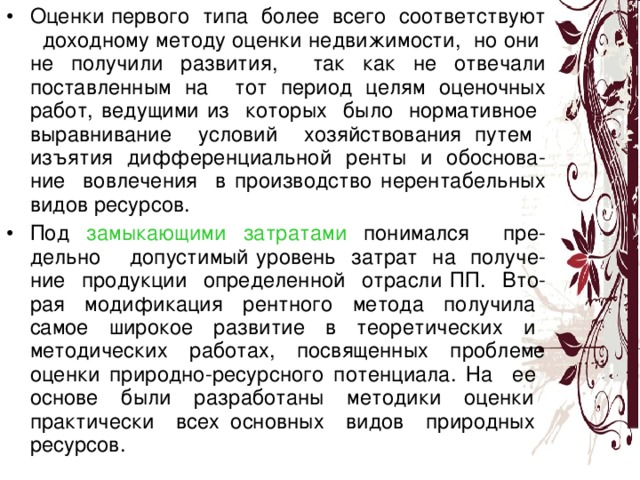

- Оценки первого типа более всего соответствуют доходному методу оценки недвижимости, но они не получили развития, так как не отвечали поставленным на тот период целям оценочных работ, ведущими из которых было нормативное выравнивание условий хозяйствования путем изъятия дифференциальной ренты и обоснова-ние вовлечения в производство нерентабельных видов ресурсов.

- Под замыкающими затратами понимался пре-дельно допустимый уровень затрат на получе-ние продукции определенной отрасли ПП. Вто-рая модификация рентного метода получила самое широкое развитие в теоретических и методических работах, посвященных проблеме оценки природно-ресурсного потенциала. На ее основе были разработаны методики оценки практически всех основных видов природных ресурсов.

Этот принцип использовался при проведении кадастровой оценки земли, ставшей впоследствии основой для определения ставок налогообложе-ния земель сельскохозяйственного назначения на областном уровне. Концепция замыкающих затрат также использовалась при построении такс попенной платы и нормативных отчислений на геологоразведочные работы.

- Такое широкое распространение этой модификации рентного подхода было обусловлено тем, что, позволяло применять технологию искусственного выравнивания экономических условий хозяйство-вания предприятий.

- Механизм заключался в изъятии нормативной величины дополнительного дохода у предприятий, имеющих прибыль выше средней нормы, и пере-даче ее в виде дотаций убыточным предприятиям.

Недостатки метода

- Применение технологии замыкающих затрат в условиях рыночных отношений и перехода на принципы самоокупаемости любой хозяйственной деятельности не-корректно, так как дает искаженную картину стоимостной оценки используемых ресур-сов. Оценки имеют относительный харак-тер и показывают не реальные стоимост-ные параметры, основанные на рыноч-ной стоимости объектов, а некоторое превышение условно заданной величины – замыкающих затрат.

- Вторым недостатком рентного подхода, является необходимость разграничения двух типов ренты, что при проведении массовой оценки осуществить практически невозможно.

Рентный подход (вывод)

- Основан на предположении, что в зависи-мости от количественных и качественных характеристик, а также местоположения ресурсы данного вида имеют разную

продуктивность. В результате существует дополнительный экономический эффект – дифференциальная рента

- Главное преимущество данного подхода по сравнению с затратным – учет ограничен-ности природного ресурса.

- Недостаток: область применения ограничена земельными и минерально-сырьевыми ресурсами.

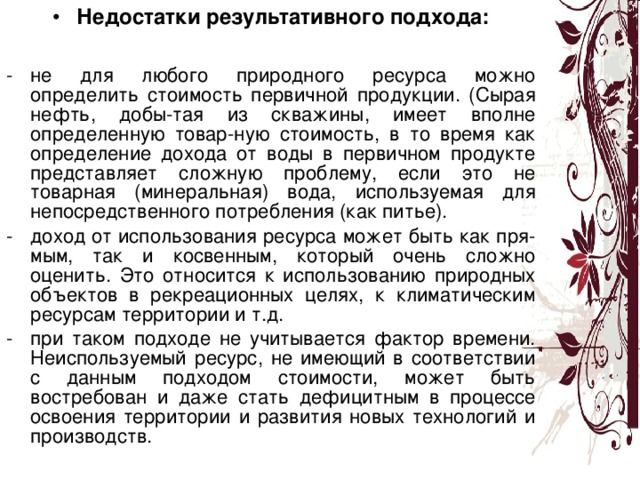

3. Результативный подход

- Экономическую оценку согласно данного подхода имеют лишь те природные ресурсы, которые приносят доход. Стоимость ресурса определяется денежным выражением стоимости первичной продукции, получаемой от эксплуатации природного ресурса, либо разницей между полученным доходом и текущими затратами.

- Недостатки результативного подхода:

- не для любого природного ресурса можно определить стоимость первичной продукции. (Сырая нефть, добы-тая из скважины, имеет вполне определенную товар-ную стоимость, в то время как определение дохода от воды в первичном продукте представляет сложную проблему, если это не товарная (минеральная) вода, используемая для непосредственного потребления (как питье).

- доход от использования ресурса может быть как пря-мым, так и косвенным, который очень сложно оценить. Это относится к использованию природных объектов в рекреационных целях, к климатическим ресурсам территории и т.д.

- при таком подходе не учитывается фактор времени. Неиспользуемый ресурс, не имеющий в соответствии с данным подходом стоимости, может быть востребован и даже стать дефицитным в процессе освоения территории и развития новых технологий и производств.

Результативный подход (вывод)

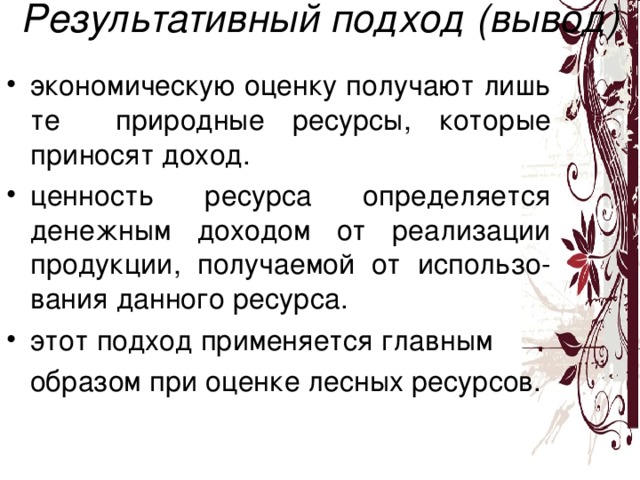

- экономическую оценку получают лишь те природные ресурсы, которые приносят доход.

- ценность ресурса определяется денежным доходом от реализации продукции, получаемой от использо-вания данного ресурса.

- этот подход применяется главным

образом при оценке лесных ресурсов.

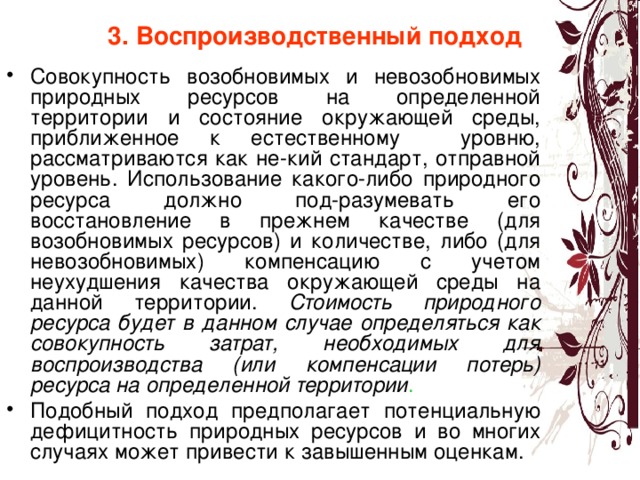

3. Воспроизводственный подход

- Совокупность возобновимых и невозобновимых природных ресурсов на определенной территории и состояние окружающей среды, приближенное к естественному уровню, рассматриваются как не-кий стандарт, отправной уровень. Использование какого-либо природного ресурса должно под-разумевать его восстановление в прежнем качестве (для возобновимых ресурсов) и количестве, либо (для невозобновимых) компенсацию с учетом неухудшения качества окружающей среды на данной территории. Стоимость природного ресурса будет в данном случае определяться как совокупность затрат, необходимых для воспроизводства (или компенсации потерь) ресурса на определенной территории .

- Подобный подход предполагает потенциальную дефицитность природных ресурсов и во многих случаях может привести к завышенным оценкам.

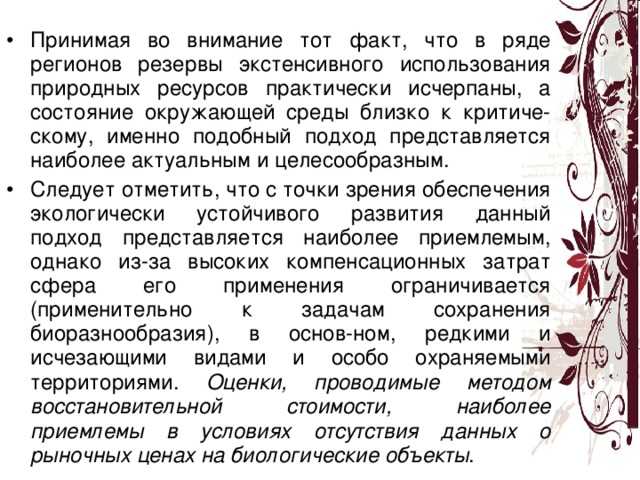

- Принимая во внимание тот факт, что в ряде регионов резервы экстенсивного использования природных ресурсов практически исчерпаны, а состояние окружающей среды близко к критиче-скому, именно подобный подход представляется наиболее актуальным и целесообразным.

- Следует отметить, что с точки зрения обеспечения экологически устойчивого развития данный подход представляется наиболее приемлемым, однако из-за высоких компенсационных затрат сфера его применения ограничивается (применительно к задачам сохранения биоразнообразия), в основ-ном, редкими и исчезающими видами и особо охраняемыми территориями. Оценки, проводимые методом восстановительной стоимости, наиболее приемлемы в условиях отсутствия данных о рыночных ценах на биологические объекты .

- ценность природного ресурса определяется

величиной затрат, необходимых для его

воспроизводства на определенной террито-рии.

- подход применяется в основном для эконо-мической оценки биологических и земельных ресурсов, а также ассимиляционного потен-циала окружающей среды.

- недостаток: истощенный или деградировав-ший ресурс может оцениваться выше, чем ресурс высокого качества.

4. Подход по экономической оценке природных ресурсов на основе такс возмещения ущерба

- Данный подход предполагает экономиче-скую оценку природных ресурсов (преиму-щественно биологических) и отдельных их видов на основе нормативов возмещения ущерба, убытков и потерь, связанных с нарушением режимов ПП, незаконного изъятия ресурсов из экосистемы, нарушением природоохранных норм и правил, законодательства в области охраны окружающей среды и т.д.

- Достоверные данные о стоимостных оценках биологических природных ресурсов могут быть получены на основе такс для исчисления взыска-ния за ущерб, причиненный незакон-ной добычей или уничтожением объектов животного и растительного мира, т.е. на основе прямого ущерба ресурсам.

5. Кадастровый подход

- Данный подход базируется на совокупности информации о конкретном виде природного ресурса, включая характеристики его количества (запасов), возраста, качественного состава и структуры, местоположения и множества иных показателей (индикаторов). Кадастровые группы, на которые разбиваются те или иные природные ресурсы, например, земельные, приводятся, как правило, в баллах (например, от 1 до 100).

- По данным имеющихся кадастров должны определяться условия получения самого высокого чистого дохода и самых низких затрат по освоению, использованию, воспроизводству и охране данного вида естественных активов.

- Кадастровый метод, в принципе, обеспечивает более детализированную оценку природных ресурсов по сравнению с упрощенными затратным и рентным методами и может быть использован в совокупности с каждым из них.

6. Рыночная экономическая оценка экологических благ и природных ресурсов

- В ее основе лежат готовность платить (willingness to pay, WTP), излишек потребителя и готовность принять компенсацию (willingness to accept, WTA).

- Излишек потребителя – это разница между ценой, которую потребитель готов был заплатить за пользование благом, и рыночной ценой, по которой он реально совершил покупку.

- Готовность принять компенсацию возникает, когда люди согласны частично отказаться от экологических благ в обмен на определенное вознаграждение (пример – готовность работать во вредных условиях за более высокую заработную плату).

7. Экспертная оценка природных ресурсов

- Используется в условиях дефицита данных и времени на исследование

- Экспертная оценка получается как средняя величина оценок группы экспертов, каждый из которых применяет свой метод (метод комиссий, суда, мозговой атаки и т.д.)

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ В ОТЕЧЕСТВЕННОЙ НАУКЕ

Полезное для учителя

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт