все необходимое, что нужно знать о НДС.

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

Тема "Налог на добавленную стоимость"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Тема "Налог на добавленную стоимость"»

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Основы финансовой грамотности

Учитель: Галичина Екатерина Владимировна

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Устанавливается гл. 21 НК РФ.

Налогоплательщики НДС (ст. 143 НК РФ)

- Организации;

- ИП;

- лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

Не являются плательщиками НДС :

- организации, являющиеся организаторами Олимпийских и Паралимпийских игр;

- организации и ИП, применяющиеся специальные налоговые режимы.

Объекты налогообложения (ст. 146 НК РФ)

- Реализации товаров, работ, услуг на территории РФ.

- Передача на территории РФ ТРУ(товары, работы, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль.

- Выполнение строительно-монтажных работ для собственного потребления.

- Ввоз товаров на таможенную территорию РФ.

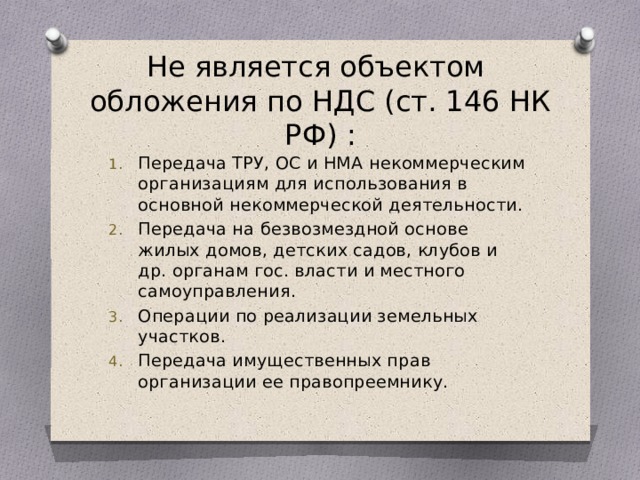

Не является объектом обложения по НДС (ст. 146 НК РФ) :

- Передача ТРУ, ОС и НМА некоммерческим организациям для использования в основной некоммерческой деятельности.

- Передача на безвозмездной основе жилых домов, детских садов, клубов и др. органам гос. власти и местного самоуправления.

- Операции по реализации земельных участков.

- Передача имущественных прав организации ее правопреемнику.

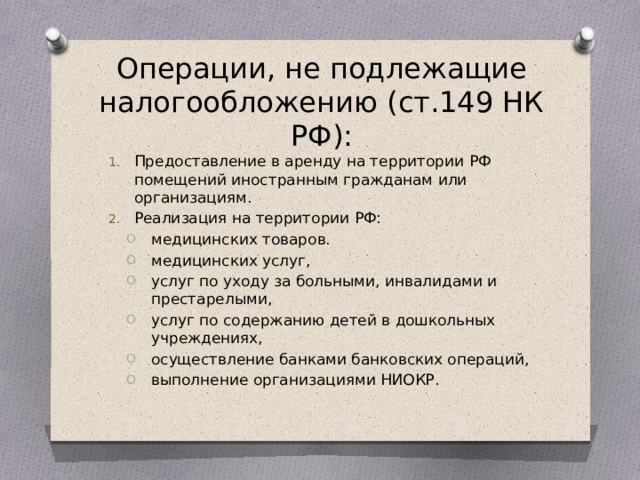

Операции, не подлежащие налогообложению (ст.149 НК РФ):

- Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям.

- Реализация на территории РФ:

- медицинских товаров. медицинских услуг, услуг по уходу за больными, инвалидами и престарелыми, услуг по содержанию детей в дошкольных учреждениях, осуществление банками банковских операций, выполнение организациями НИОКР.

- медицинских товаров.

- медицинских услуг,

- услуг по уходу за больными, инвалидами и престарелыми,

- услуг по содержанию детей в дошкольных учреждениях,

- осуществление банками банковских операций,

- выполнение организациями НИОКР.

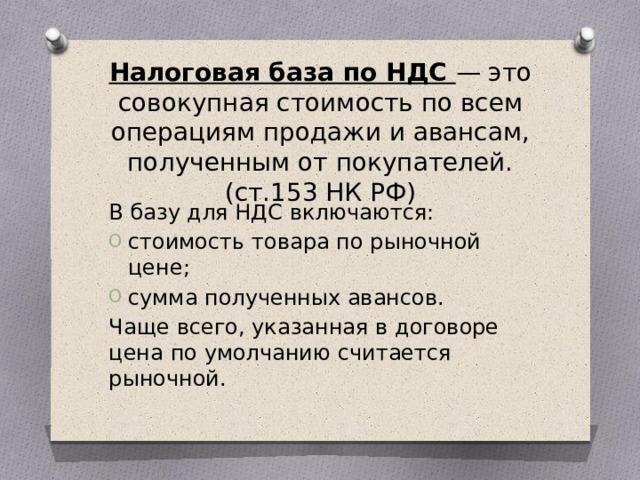

Налоговая база по НДС — это совокупная стоимость по всем операциям продажи и авансам, полученным от покупателей. (ст.153 НК РФ)

В базу для НДС включаются:

- стоимость товара по рыночной цене;

- сумма полученных авансов.

Чаще всего, указанная в договоре цена по умолчанию считается рыночной.

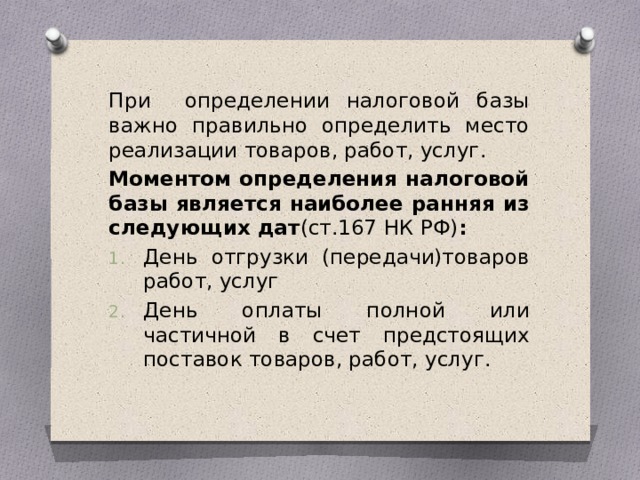

При определении налоговой базы важно правильно определить место реализации товаров, работ, услуг.

Моментом определения налоговой базы является наиболее ранняя из следующих дат (ст.167 НК РФ) :

- День отгрузки (передачи)товаров работ, услуг

- День оплаты полной или частичной в счет предстоящих поставок товаров, работ, услуг.

Налоговый период (ст.163 НК РФ)

- Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал –

3 месяца.

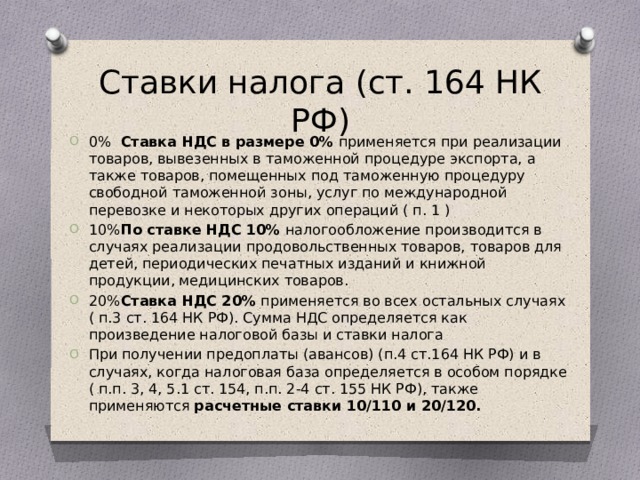

Ставки налога (ст. 164 НК РФ)

- 0% Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( п. 1 )

- 10% По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров.

- 20% Ставка НДС 20% применяется во всех остальных случаях ( п.3 ст. 164 НК РФ). Сумма НДС определяется как произведение налоговой базы и ставки налога

- При получении предоплаты (авансов) (п.4 ст.164 НК РФ) и в случаях, когда налоговая база определяется в особом порядке ( п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ), также применяются расчетные ставки 10/110 и 20/120.

Порядок исчисления налога (ст.166 НК РФ)

- Сумма налога исчисляется как произведение налоговой базы и соответствующей налоговой ставки.

- ∑ Н = НБ * i (НС).

Сумма налога, подлежащая уплате

- Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета.

- Налоговый вычет (ст.171 НК РФ)– сумма НДС, которую покупатель ТРУ уплатил продавцу.

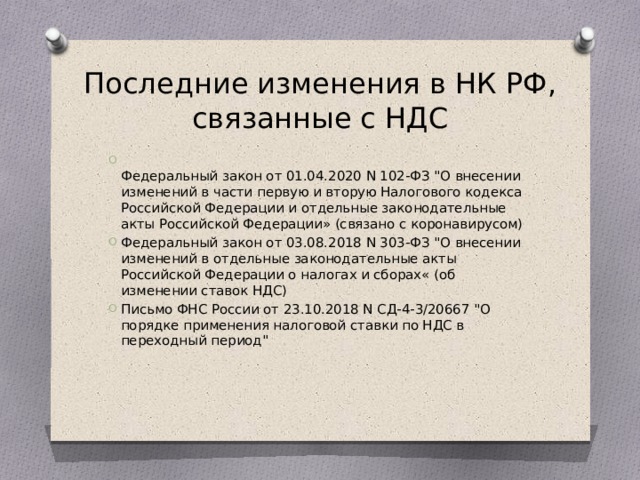

Последние изменения в НК РФ, связанные с НДС

- Федеральный закон от 01.04.2020 N 102-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (связано с коронавирусом)

- Федеральный закон от 03.08.2018 N 303-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах« (об изменении ставок НДС)

- Письмо ФНС России от 23.10.2018 N СД-4-3/20667 "О порядке применения налоговой ставки по НДС в переходный период"

Полезное для учителя

Распродажа видеоуроков!

1700 руб.

2130 руб.

1950 руб.

2440 руб.

1880 руб.

2350 руб.

1160 руб.

1450 руб.

Курсы ПК и ППК для учителей!

1480 руб.

5900 руб.

1000 руб.

4000 руб.

4450 руб.

17800 руб.

1000 руб.

4000 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Ваш личный кабинет

Проверка свидетельства