Презентация по дисциплине "Экономика организации (предприятия)" на тему: Основные фонды предприятия. Может быть использована на 2 или 3 курсах колледжей в качестве помощи для изложения новой темы.

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

Презентация по дисциплине "Экономика организации" на тему: Основные фонды предприятия

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по дисциплине "Экономика организации" на тему: Основные фонды предприятия»

ОСНОВНЫЕ ФОНДЫ и их роль в производстве

Понятие и классификация основных фондов

- Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов

Классификация основных фондов

Типовая классификация основных фондов

здания

Типовая классификация основных фондов

сооружения

- Передаточные устройства - водопроводная и электрическая сеть, теплосеть, газовые сети, паропроводы, т.е. объекты, осуществляющие передачу различных видов энергии от машин двигателей к рабочим машинам

- Рабочий и продуктивный скот

- Многолетние насаждения.

Типовая классификация основных фондов

Машины и оборудование

Типовая классификация основных фондов

Транспортные средства

Типовая классификация основных фондов

Инструмент- механизированные и немеханизированные орудия ручного труда

Типовая классификация основных фондов

Производственный инвентарь

Типовая классификация основных фондов

Хозяйственный инвентарь

Классификация ОФ 1. по назначению

- Производственные (ОПФ) совокупность средств труда, функционирующих на предприятиях ОП

- непроизводственны е - предназначены для обеспечения условий труда и быта работников

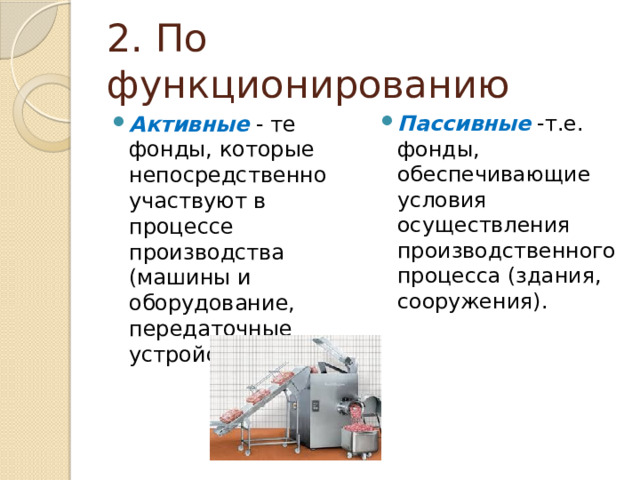

2. По функционированию

- Активные - те фонды, которые непосредственно участвуют в процессе производства (машины и оборудование, передаточные устройства)

- Пассивные -т.е. фонды, обеспечивающие условия осуществления производственного процесса (здания, сооружения).

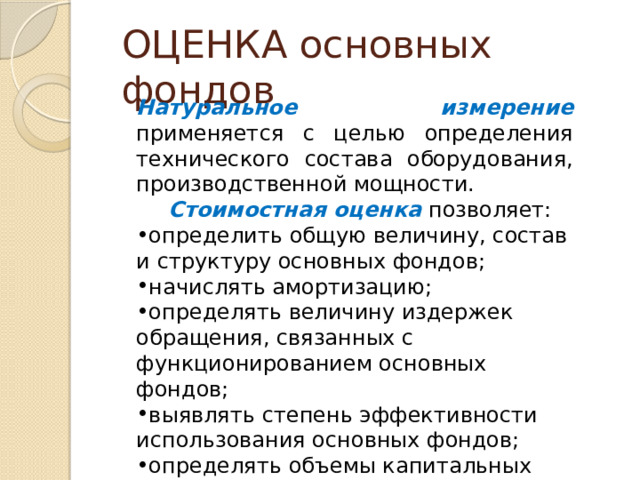

ОЦЕНКА основных фондов

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности.

Стоимостная оценка позволяет:

- определить общую величину, состав и структуру основных фондов;

- начислять амортизацию;

- определять величину издержек обращения, связанных с функционированием основных фондов;

- выявлять степень эффективности использования основных фондов;

- определять объемы капитальных вложений (инвестиций) и динамику развития основных фондов

Виды оценок основных фондов

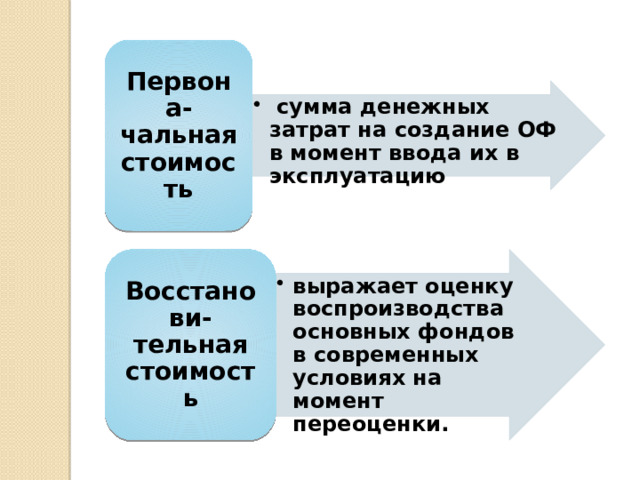

Первона-чальная стоимость

- сумма денежных затрат на создание ОФ в момент ввода их в эксплуатацию

- сумма денежных затрат на создание ОФ в момент ввода их в эксплуатацию

- выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки.

- выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки.

Восстанови-тельная стоимость

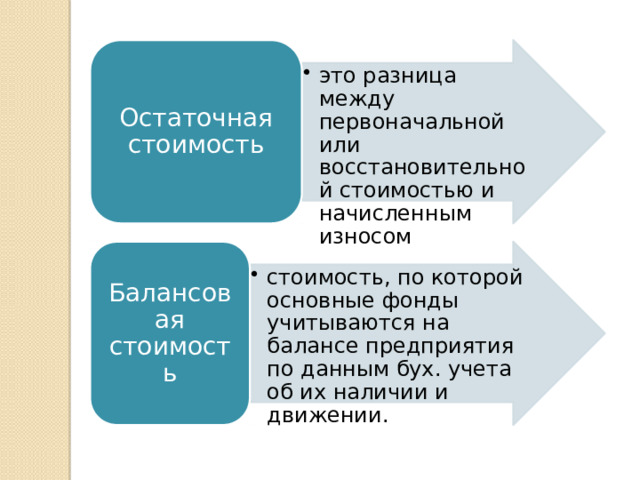

- это разница между первоначальной или восстановительной стоимостью и начисленным износом

- это разница между первоначальной или восстановительной стоимостью и начисленным износом

Остаточная стоимость

- стоимость, по которой основные фонды учитываются на балансе предприятия по данным бух. учета об их наличии и движении.

- стоимость, по которой основные фонды учитываются на балансе предприятия по данным бух. учета об их наличии и движении.

Балансовая стоимость

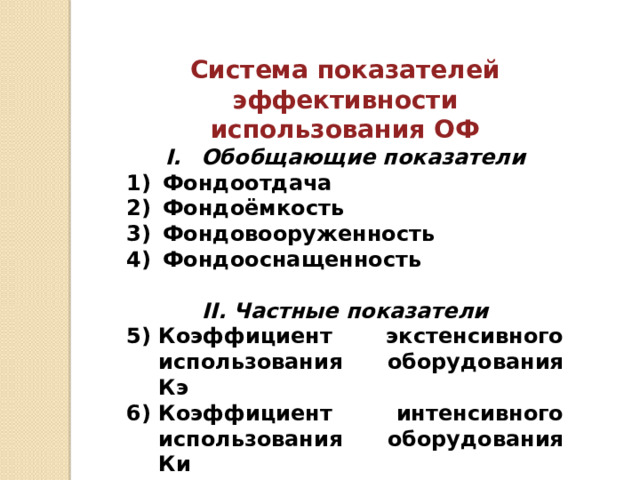

Система показателей эффективности использования ОФ

- Обобщающие показатели

- Фондоотдача

- Фондоёмкость

- Фондовооруженность

- Фондооснащенность

II. Частные показатели

- Коэффициент экстенсивного использования оборудования Кэ

- Коэффициент интенсивного использования оборудования Ки

- Коэффициент интегрального использования оборудования Кинт=Ки×Кэ

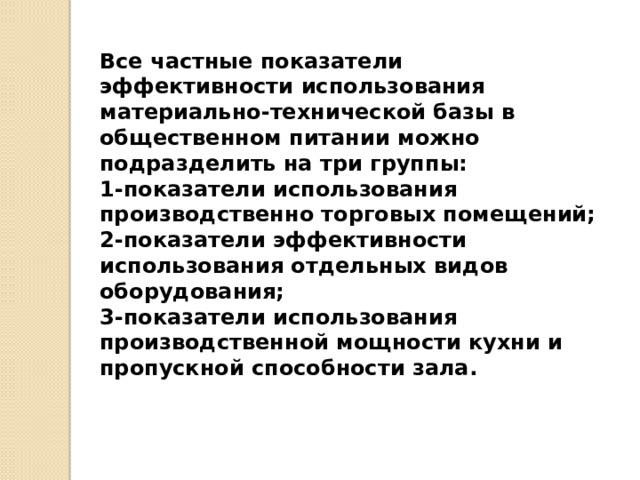

Все частные показатели эффективности использования материально-технической базы в общественном питании можно подразделить на три группы:

1-показатели использования производственно торговых помещений;

2-показатели эффективности использования отдельных видов оборудования;

3-показатели использования производственной мощности кухни и пропускной способности зала.

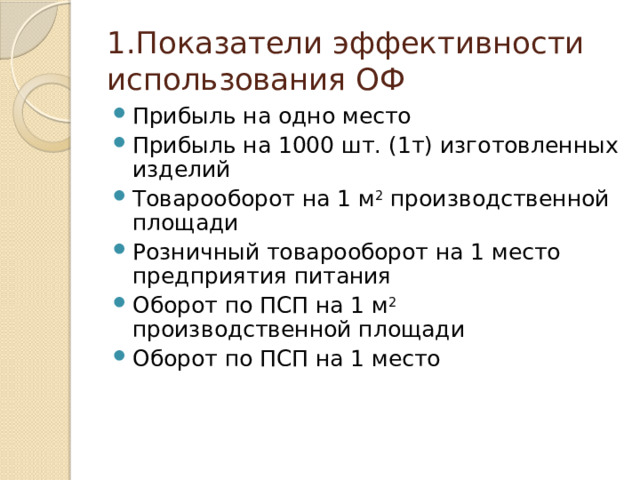

1.Показатели эффективности использования ОФ

- Прибыль на одно место

- Прибыль на 1000 шт. (1т) изготовленных изделий

- Товарооборот на 1 м 2 производственной площади

- Розничный товарооборот на 1 место предприятия питания

- Оборот по ПСП на 1 м 2 производственной площади

- Оборот по ПСП на 1 место

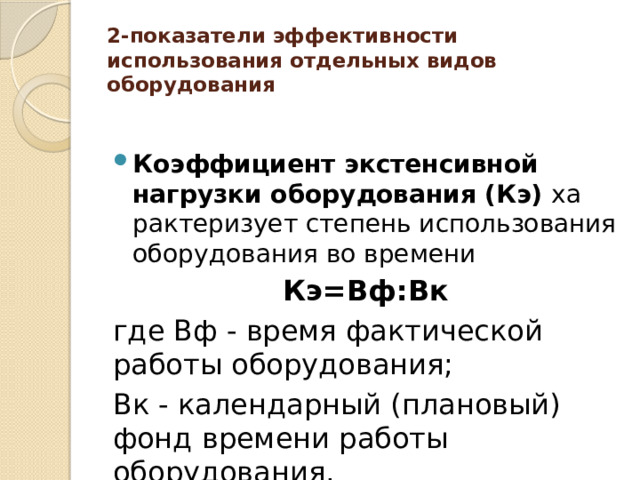

2-показатели эффективности использования отдельных видов оборудования

- Коэффициент экстенсивной нагрузки оборудования (Кэ) характеризует степень использования оборудования во времени

Кэ=Вф:Вк

где Вф - время фактической работы оборудования;

Вк - календарный (плановый) фонд времени работы оборудования.

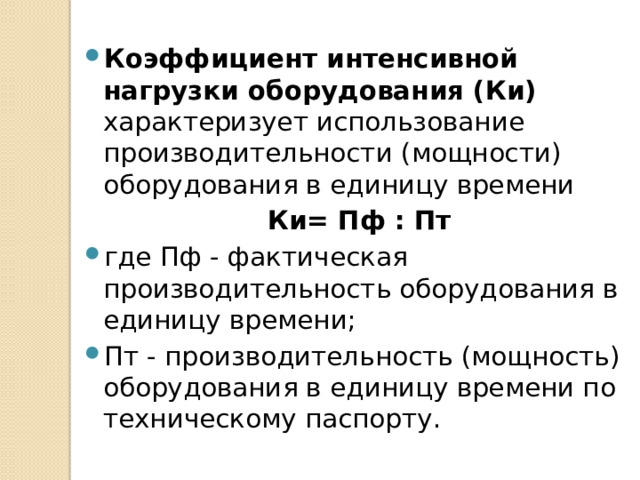

- Коэффициент интенсивной нагрузки оборудования (Ки) характеризует использование производительности (мощности) оборудования в единицу времени

Ки= Пф : Пт

- где Пф - фактическая производительность оборудования в единицу времени;

- Пт - производительность (мощность) оборудования в единицу времени по техническому паспорту.

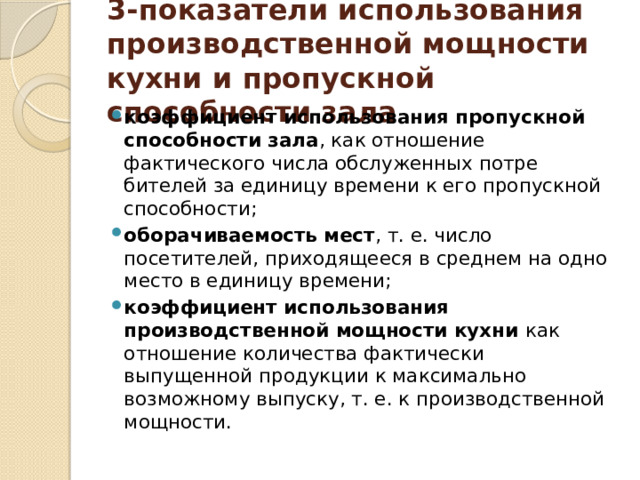

3-показатели использования производственной мощности кухни и пропускной способности зала

- коэффициент использования пропускной способности зала , как отношение фактического числа обслуженных потребителей за единицу времени к его пропускной способности;

- оборачиваемость мест , т. е. число посетителей, приходящееся в среднем на одно место в единицу времени;

- коэффициент использования производственной мощности кухни как отношение количества фактически выпущенной продукции к максимально возможному выпуску, т. е. к производственной мощности.

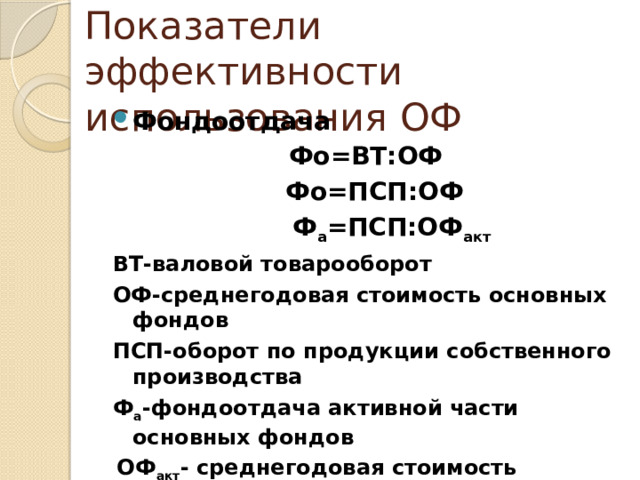

Показатели эффективности использования ОФ

- Фондоотдача

Фо=ВТ:ОФ

Фо=ПСП:ОФ

Ф а =ПСП:ОФ акт

ВТ-валовой товарооборот

ОФ-среднегодовая стоимость основных фондов

ПСП-оборот по продукции собственного производства

Ф а -фондоотдача активной части основных фондов

ОФ акт - среднегодовая стоимость основных фондо в

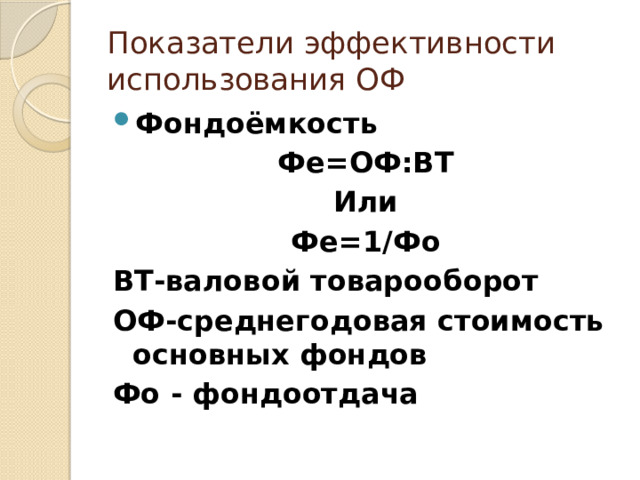

Показатели эффективности использования ОФ

- Фондоёмкость

Фе=ОФ:ВТ

Или

Фе=1/Фо

ВТ-валовой товарооборот

ОФ-среднегодовая стоимость основных фондов

Фо - фондоотдача

Показатели эффективности использования ОФ

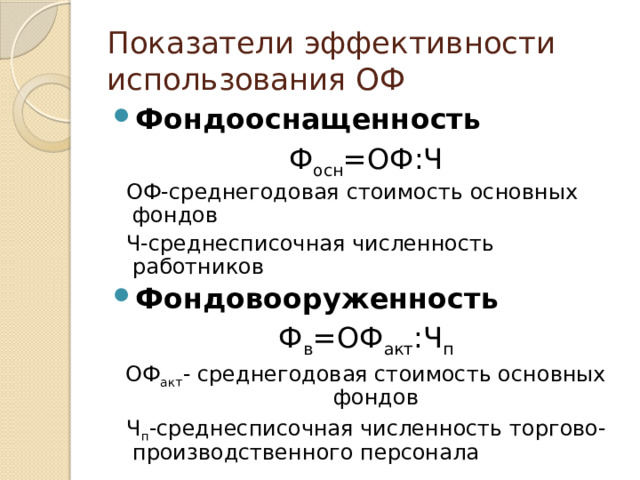

- Фондооснащенность

Ф осн =ОФ:Ч

ОФ-среднегодовая стоимость основных фондов

Ч-среднесписочная численность работников

- Фондовооруженность

Ф в =ОФ акт :Ч п

ОФ акт - среднегодовая стоимость основных фондов

Ч п -среднесписочная численность торгово-производственного персонала

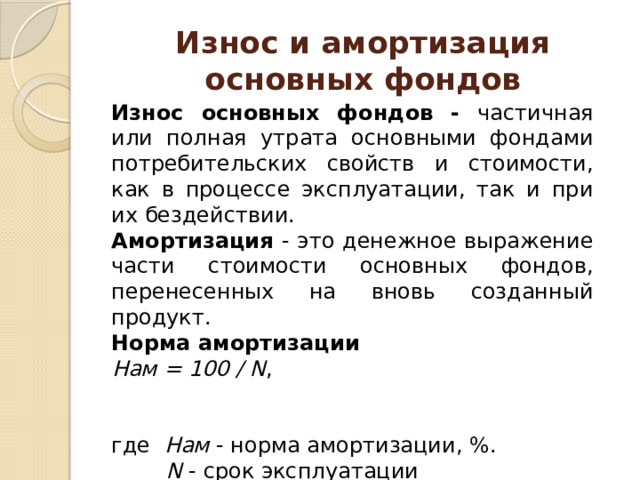

Износ и амортизация основных фондов

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Амортизация - это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Норма амортизации

Нам = 100 / N ,

где Нам - норма амортизации, %.

N - срок эксплуатации (амортизационный период) основных фондов (лет).

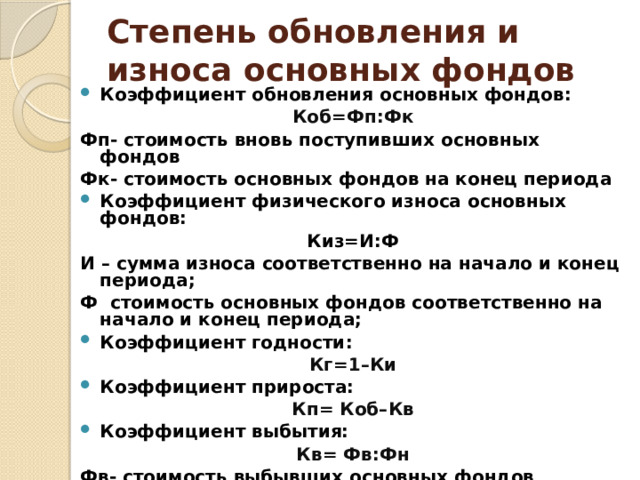

Степень обновления и износа основных фондов

- Коэффициент обновления основных фондов:

Коб=Фп:Фк

Фп- стоимость вновь поступивших основных фондов

Фк- стоимость основных фондов на конец периода

- Коэффициент физического износа основных фондов:

Киз=И:Ф

И – сумма износа соответственно на начало и конец периода;

Ф стоимость основных фондов соответственно на начало и конец периода;

- Коэффициент годности:

Кг=1–Ки

- Коэффициент прироста:

Кп= Коб–Кв

- Коэффициент выбытия:

Кв= Фв:Фн

Фв- стоимость выбывших основных фондов

Фн- стоимость основных фондов на начало периода

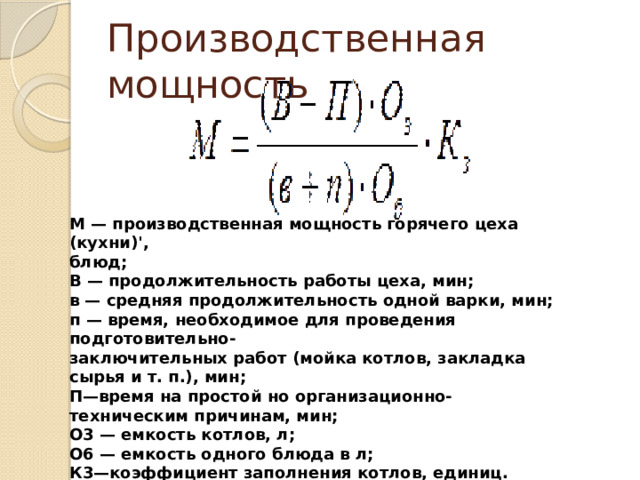

Производственная мощность

М — производственная мощность горячего цеха (кухни)',

блюд;

В — продолжительность работы цеха, мин;

в — средняя продолжительность одной варки, мин;

п — время, необходимое для проведения подготовительно-

заключительных работ (мойка котлов, закладка сырья и т. п.), мин;

П—время на простой но организационно-техническим причинам, мин;

О3 — емкость котлов, л;

О6 — емкость одного блюда в л;

К3—коэффициент заполнения котлов, единиц.

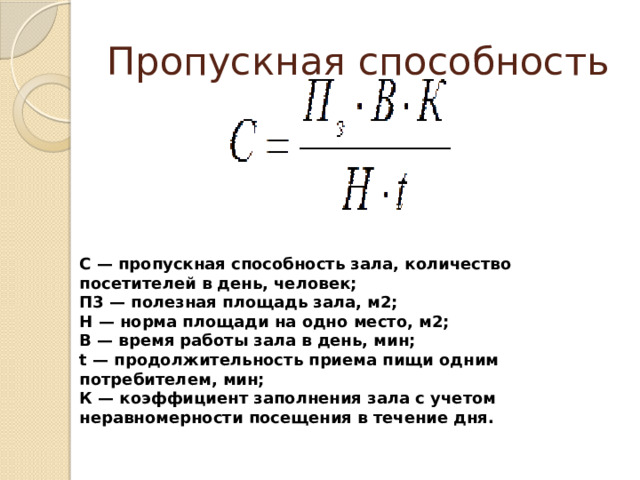

Пропускная способность

С — пропускная способность зала, количество посетителей в день, человек;

П3 — полезная площадь зала, м2;

Н — норма площади на одно место, м2;

В — время работы зала в день, мин;

t — продолжительность приема пищи одним потребителем, мин;

К — коэффициент заполнения зала с учетом неравномерности посещения в течение дня.

Полезное для учителя

Распродажа видеоуроков!

2110 руб.

2640 руб.

1790 руб.

2240 руб.

1900 руб.

2380 руб.

1850 руб.

2310 руб.

Курсы ПК и ППК для учителей!

1000 руб.

4000 руб.

1000 руб.

4000 руб.

4450 руб.

17800 руб.

1480 руб.

5900 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Ваш личный кабинет

Проверка свидетельства